はじめに

「今」と「定年後」購入のタイミングで異なること

1.資金面

ローンを組むことに大きな抵抗を感じていらっしゃいますので、まず資金面でどんなちがいがあるかを見ていきましょう。物件価格2000万円の住宅を、ローンを組んで買った場合と、定年後に一括で買った場合で試算してみます。

<1.今ローンを組んで買った場合>

・頭金:500万円(+手数料等50万円)

・借入金額:1500万円

・借入期間:20年

・金利:1.3%

10年以上の住宅ローンを組むと、住宅ローン減税が受けられます。住宅ローン減税は、借入金年末残高×1%の金額が10年間税額控除として、直接所得税から引いてもらえる制度です。このケースの場合、10年間の合計減税額は約115万円となり、総支払額からひいた総負担額は、21,392,400円となります。また、住宅ローン減税は消費税増税後に拡充が予定されており、もし増税後に購入する場合はさらに減税額が増えます(もちろん同物件であれば、建物部分にかかる消費税分については負担増ですが)。

<2.定年後に一括で買った場合>

物件価格2000万円が総負担額となります(消費税等変動は考慮していません)。

資金面でのちがいは、同条件で買った場合、ローンを借りた方が約139万円負担が大きくなります。しかし、この差額は、繰上げ返済をすることによってもっと小さくすることが可能です。たとえば、繰り上げ返済分として、月3万円を貯金して毎年36万円を繰り上げると、総負担額は約2092万円まで下げられ、差額は約92万円に。ただし、定年後までの20年近くで税制(消費税・ローン減税など)が大きく変わることもあり得るため、負担額がどう変わるかが読めないというリスクがあります。

また忘れてはいけないのは、今負担されている賃貸住宅の家賃です。もし月10万円とした場合、60歳までの16年間の総支払家賃は1920万円。住宅購入資金として予定されている2000万円とさほど変わらないということになり、マイホームが欲しいという気持ちが強いのであれば、家賃分を返済にあてられることは購入の後押しになるかと思います。もちろん借入住宅等で家賃が2万円など低い場合は、じっくり選ぶための資金と考えることもできるかもしれません。

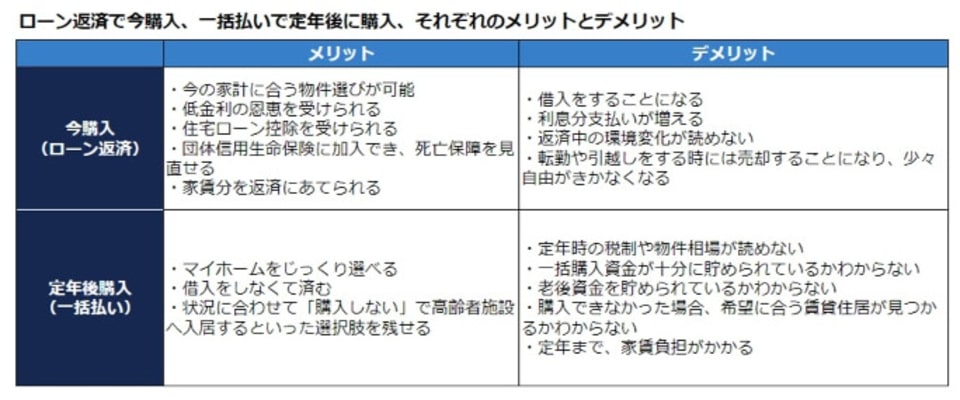

2.メリットとデメリット

資金面も含めたメリットとデメリットをまとめましょう。

2つの選択肢とも、メリットもデメリットもありますが、「今」と「将来」の選択を比較するときに大きなリスクとなるのは、「将来」までに何があるかわからないということ。ローンを組んだ場合は返済中に収入が減るリスクや転居をせざるを得なくなるリスクが、定年後一括購入の場合は、それまでに貯められないリスクや物件相場が上がるリスクなどがあります。

一口に「これがベスト」とは言えないため、ご相談者様の「一番優先したいことが何か」を糸口に考えていくと良いと思います。

一番優先したいことは何か考える

冒頭にまとめた「希望リスト」のうち、一番優先したいことは何でしょうか。

もし「マイホームが欲しい」であれば、今後のリスクに備えながら、なるべく早く購入に踏み切るのも良いでしょう。たとえば、転居リスクがあるのであれば「売却した時に資産価値が落ちづらい物件」を選ぶようにしたり、返済中の家計変動リスクがあるのならば「無謀に高い物件は避け、できるだけ頭金を入れ返済額を下げる」「返済中はリスクに備えて貯金を続ける」といった対策ができます。

また、もし「借入はどうしてもイヤ」であるのならば、このまま定年後購入に向けて貯金を続けるのが良いでしょう。その際、老後資金として貯められているiDeCoやつみたてNISAでどのくらい準備できるのかも考え、老後資金も計画的に貯めましょう。以下の表のように現状をまとめると良いですね。

優先したいことは何かを考え、それぞれの選択肢のメリットとデメリットを考えながら、ご相談者様が「こうしてよかった!」と思えるような選択ができるよう願っています。