はじめに

今から約10年で、教育費と老後資金を同時に貯める

では、どのように改善をしていけばよいのでしょうか。

お子さまが産まれるタイミングによっては、子どもの教育費が終わった後に自分自身の老後の準備ができることもありますが、ご相談者の場合は、その期間がありません。すなわち、教育費と老後の準備を同時に行う必要があります。これから一番の貯め時は、今から約10年です。

シミュレーションを見てわかるように、中学校入学以降は教育費負担が大きいため、なかなか貯蓄することは難しいです。それまでにいかに中学校以降の教育費・老後の準備ができるかが重要となります。

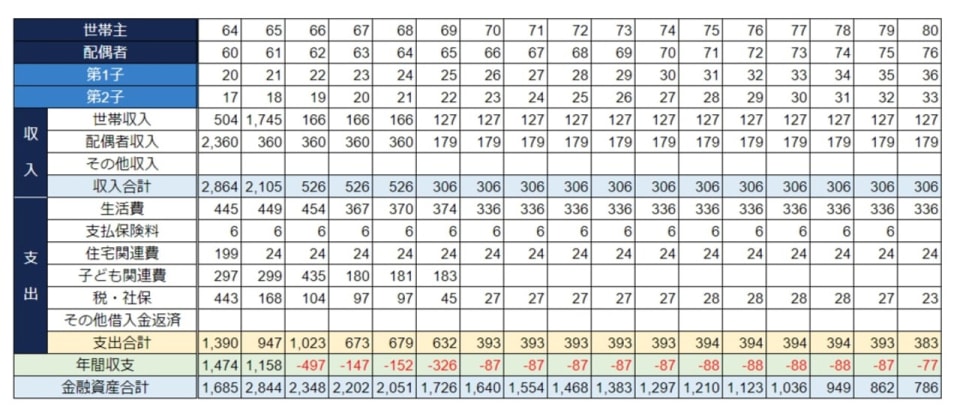

では、どれくらい貯蓄する必要があるのでしょうか。こちらをご覧ください。

こちらのシミュレーションは自動車ローンの一括返済と、単純に生活費を下げて貯蓄額を増やしたものです。それ以外は変えていません。家計の見直しだけで将来の準備をしようとすると、年間約38万円の家計改善が必要となります。

いかがでしょうか。月々、あるいはボーナスの中から年間38万円拠出できますでしょうか。

生活費の削減、まずは固定費から見直し

家計の内訳、まず固定費を見ていきましょう。

【1.住宅費】

こちらは、住むエリアにもよりますが、引越しすることで家賃を下げることも可能です。

【2.生命保険料】

現在医療保険のみということで保険料負担は大きくありません。ただ、ご夫婦どちらかに万が一の事があった場合の保障がありません。負担は増えますが、適正な保障の準備をおすすめします。

【3.自動車ローン】

現在、残債が50万円程度とのことですが、自動車ローンの金利は高めですので、手元資金から一括返済してしまいましょう。少しでも利息負担は減らすべきです。すると、月々約2万円の返済はなくなりますので、それを貯蓄に回しましょう。

固定費のあとは、生活費の中の変動費部分ですが、食費やお小遣いよりもまずは水道光熱費や通信費の見直しをおすすめします。なるべく生活の楽しみ部分以外での見直しが、継続的な貯蓄に繋がります。

【4.水道光熱費】

こちらは、夫婦お二人とお子さま一人の生活としてはかなり高いように思われます。2018年総務省統計局の家計調査結果によると、3人世帯の水光熱費は22,833円となります。もちろん家の広さや生活スタイルによっても異なりますし、お子様が小さいうちは、家にいる時間も多く水光熱費が上がりがちですが、抑えられるポイントだと思われます。使用状況やプランの見直しなどを行い、まずは月15000円の削減を目指しましょう。

【5.通信費】

現在の利用状況、プランにもよりますが、格安業者への乗り換えも検討してみてはいかがでしょうか。そこまで負担感なく下げられる余地がある項目です。

【6.その他(ボーナス)】

ボーナスの使い道は現在どうなっているでしょうか。ボーナスからの貯蓄の記載がなかったので何かしらには使っているという前提でシミュレーションしましたが、旅行や洋服などに使っているのであれば、将来のために貯蓄にまわすことは可能でしょうか。

もし生活費を落とせないなら…

このように、食費やお小遣い以外にも削減できる可能性がある項目はありますので、まずはそこから家計を見直して、今から10年間しっかりと貯蓄をしていきましょう。新たに年間38万円を拠出することは可能なのではと思われます。

とはいえ、もし生活費を落とせないようでしたら、目標の見直しも必要となってきます。ご主人がもっとがんばり収入を増やす、65歳以降も働く、奨学金を検討する、老後の生活費を落とすなど、方法はあります。子どもの教育費より、ご自身の生活を優先する方もいらっしゃいます。ご夫婦で今後の生活設計について話し合い、優先順位を考え、共通認識の上、貯蓄計画を立てられることをおすすめします。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。