はじめに

余暇支出を除けば不足しない?

消費支出の内訳も丁寧に見る必要があるでしょう。実は、余暇支出を除けば不足額は発生しないようです。

先の図表1を見ると、高齢夫婦無職世帯では、余暇支出として代表的な旅行などの「教養娯楽費」と「交際費」を合わせると5万を超えます。つまり、余暇支出と月々の不足額は同程度となっています。

なお、これは調査年によらず同様です。さらに、余暇的な支出としては、「外食」や「こづかい」(合計1万3,000円程度)などもあるでしょう。つまり、食費や光熱・水道費、通信費などの必需性の高い支出は社会保障給付でおおむねまかなえています。

よって、「家計調査」のデータから示唆されることは、現在の高齢夫婦無職世帯では、余暇的な消費を除けば、おおむね公的年金等の社会保障給付でまかなえており、貯蓄を取り崩す必要がない、不足額は老後の余暇消費の程度によって変わってくる、ということではないでしょうか。ここで、海外旅行へ行きたい、お金のかかる趣味を楽しみたいといった方は、より多くを備える必要があるでしょう。

貯蓄があるから不足額が発生している

一方で、一連の「老後資金2,000万円不足問題」では、発送が逆なのではないかとも考えています。消費者は合理的に行動するものです。使えるお金があるから消費をするのであって、使えるお金がなければ消費を控えるでしょう。

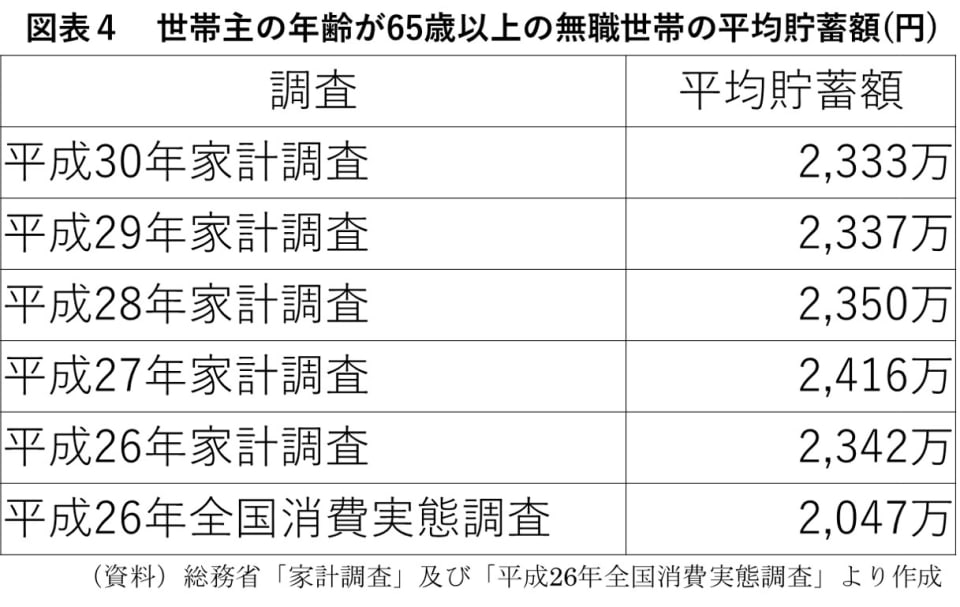

高齢者世帯の平均貯蓄額を見ると、おおむね2,000万円を越えています(図表4)。つまり、およそ2,000万円の貯蓄があるために、残りの人生から逆算して、月々5万円程度、貯蓄を切り崩して消費へ充てているのではないでしょうか。もし、貯蓄が半分の1,000万円程度であれば、余暇支出を半分にするなどの工夫が生じるでしょう。

これまでも老後の生活資金は公的年金等の社会保障給付だけでは不足するということは、政府機関をはじめ、様々な機関が指摘しています。今回の根拠となる総務省「家計調査」の報告書(家計調査年報)でも、毎年、高齢夫婦無職世帯の家計収支の状況を掲載しています。今回、なぜ大きな波紋が広がったのかと言えば、1つには「2,000万円」という切りの良い数字のインパクトもあったのかもしれません。