はじめに

進路を踏まえたうえで、今後かかる教育費を試算する

上のお子様が16歳ですので、目前の受験をどうするのか考えて教育費を試算してみましょう。

進路を考えさせると、自ずとかかる費用の総額が予想できます。16歳と11歳であれば、今後受験が控えています。子どもに将来の進路を考えさせていくうえで、今のままの支出が続けば、将来の夢をあきらめざるを得ないことを説明してあげるというのも、親ができる金銭教育といえます。

日本政策金融公庫の「教育費負担の実態調査(平成30年度)」のデータを見てみましょう。

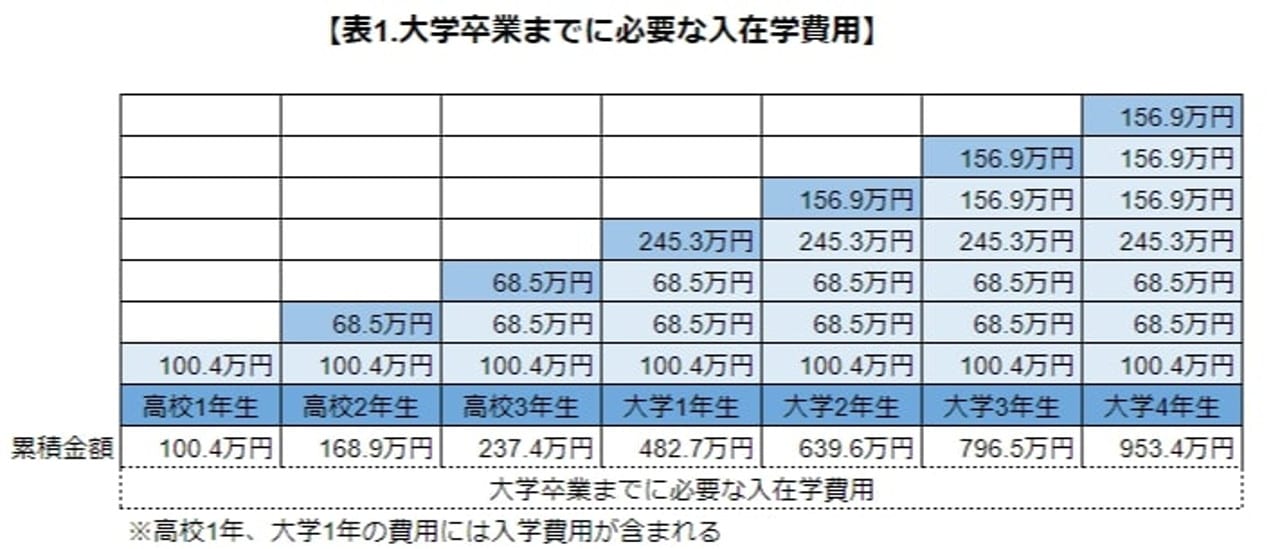

この調査結果によると、高校入学から大学卒業までにかかる必要な入在学費用は953.4万円となっており、前年よりも18.1万円増加しています。また、一番高い私立文系で入学費用は90.4万円がかかります。今後16歳のお子様が大学に進学した時の入学費用は、現在の貯蓄50万円と、毎月貯蓄額の2万円の総計でぎりぎり足りるかどうかでしょう。

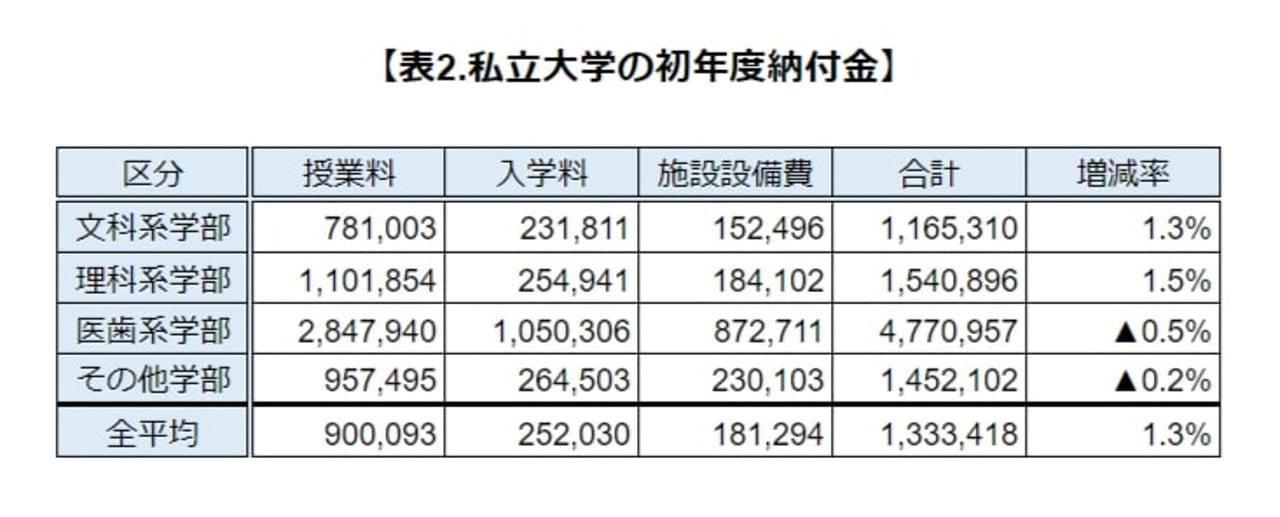

また、文部科学省が公表している「平成29年度 私立大学入学者にかかる初年度学生納付金平均額の調査結果」によると、全学部の平均は1,333,418円となります。

入学金のために、教育ローンを親が借りるという選択肢もありますが、それでは、せっかく住宅ローンを終えた親の老後資金の準備がまた遅れることとなります。まずは、貯蓄についても、子ども毎にいくら教育費が準備できるかどうか、目的別に口座を分け、貯蓄目標を立てること、そして今の教育費が必要なものなのかを確認しましょう。

昔加入した保険を今に生かす見直し方法もある

現在加入中の保険は60歳払い込みということで、その後の負担がないため、このままでいいということですが、保険の見直しは家計削減のためには大きな効果があります。

60歳までの払い込み保険だから見直ししなくていいという考え方もあるでしょう。ただし、以前に加入した保険だからこそ、補償は十分か、それともかけ過ぎがないかなど、バランスよく加入しているのかどうかの疑問が残ります。保険の見直しは「やめる」という選択肢だけではありません。特約を外したり、保険金を減らしたり、今の保険を生かしつつ、見直しをするという選択肢もあるのです。

日本FP協会のこちらのページも参照してみましょう。ライフプランごとの保険の見直しの仕方、必要補償額の計算の方法などが説明されています。

自分で難しい場合には、まずは、お近くの保険の代理店をいくつか回ってみて、提案内容を比較してみてはいかがでしょうか。複数の提案を比較することで、よりよい保険に近づくことができるでしょう。

住宅ローン完済後は、財布の紐をしっかり締めて

3年後に住宅ローンがなくなると、1ヵ月に8.8万円の支払いが不要になります。この時点でボーナスから補てんしなくていい家計を目指しましょう。11歳の子どもの受験費用を貯めつつ、ご夫婦の老後資金、住宅のリフォーム費用の準備などが、今後必要となります。

ご夫婦の老後資金には、確定拠出年金など、毎月、確実に天引きされ途中で引き出しができないもの、教育費は、とりあえず受験時期の入学費用から逆算して積立金額を計算しましょう。

いずれにせよ、住宅ローンの支払いが終了しても、気を引き締めて、目的別の口座に積み立てていきましょう。水道光熱費、日用品代の節約は、教育費と保険の見直しをし、ポイント還元や軽減税率の導入を利用しつつ、増税後しばらくしてからの見直しでいいでしょう。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。