はじめに

成長率が回復してもインフレにならない

インフレ期待の低下で低金利状態が長く続いたとしても、最近のマイナス金利は一時的なもので、「バブル」ではないか、といった見方もあります。しかし近年、成長と物価上昇との関係はこれまでと比べて薄れていることから、中央銀行は低金利状態の中で小さな景気減速リスクに対応するために、マイナス金利政策を取らざるを得ないのです。

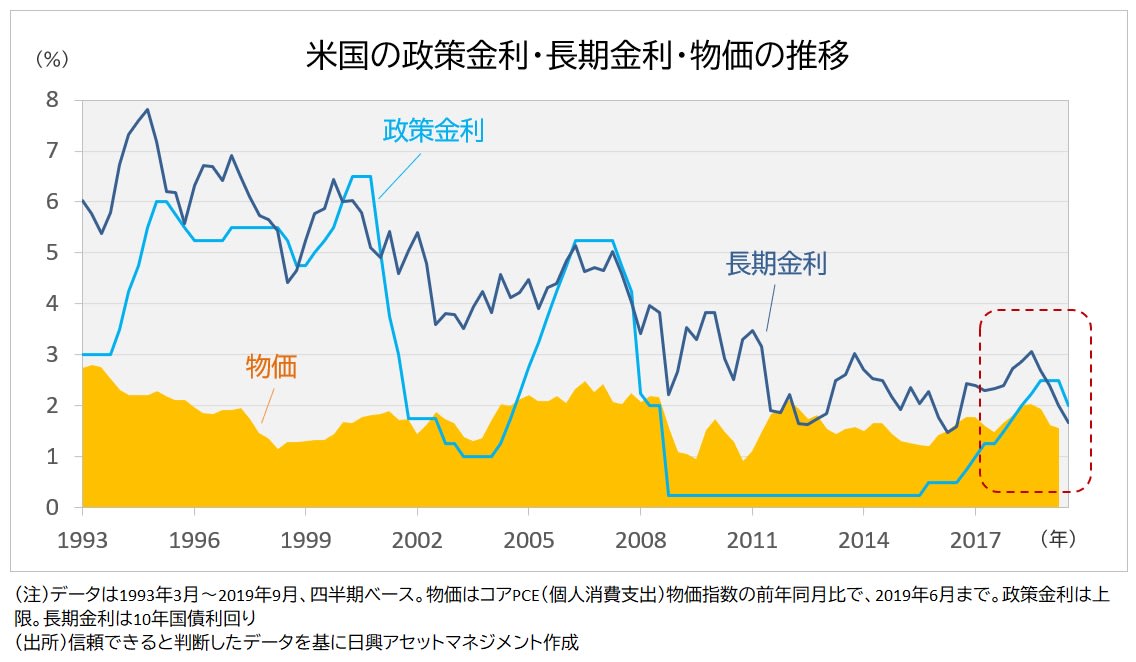

米国を例にとると、2000年代初めまでは物価が2%程度の上昇で、長期金利は物価よりも高い4%以上で推移していました。しかし、リーマン・ショック以後は、物価が2%程度の上昇であっても、長期金利はおおむね2%台で推移するようになったのです。

これは、市場参加者が「現在の低い物価上昇率は長く続く」とみているからだと思います。これまでは「経済の成長率が高くなれば、物価も高くなる」とみられていましたが、「成長してもしなくても、物価は低位で安定する」との見方が強まってきたといえます。

米国では、FRB(米連邦準備制度理事会)は「利上げ見送り」から「利下げ」に転じました。これは、雇用増大と賃金上昇が進む中、市場は2008年ごろと同じ状況になって「だからインフレが来る」と感じることがなかったので、FRBは市場の反応を見極めつつ、景気低迷の恐怖に対して利下げで応じることにしたのです。

今のところ、市場参加者も中央銀行も、賃金が上昇して消費が拡大しても、簡単に物価は上昇しないと想定しています。したがって、日本や欧州のゼロ%以下の金利は、世界景気の減速懸念に対応しただけであってバブルではなかった、とされるのではないかと思います。

債券に投資することの意味

大切なことは、なぜ債券に投資するのか、ということです。

あくまで、投資の目的は元本保全(購買力維持)重視の資産運用でしょう。マイナス金利であったとしても、目的を達成するために、投資資金を本来の目的に合った資産に振り向けることができれば、投資時点では適正価格で手に入れることになります。

マイナス金利の幅がもっと拡大するか縮小するかを「当てる」投資をするよりも、目的に応じて適切に資産配分することが大切なのです。

<文:チーフ・ストラテジスト 神山直樹>