はじめに

将来を見据えた資産形成を始めたいけれど、なんとなく投資は難しそうというイメージから二の足を踏んでいる人は少なくないでしょう。では、まず知識をつけてから……といっても日々忙しく働いているビジネスマンにとっては難しいのが実情です。

そんな人にピッタリ、と今注目されているのが自動資産運用サービス「ロボアドバイザー」。大手証券も続々と参入するなか、昨年夏のサービス開始からわずか9ヶ月で、預かり資産75億円を突破した急成長中のベンチャー企業があります。

財務省、マッキンゼーを経て、ウェルスナビ株式会社を創業した柴山和久代表取締役CEOは、「ロボアドバイザーを活用することで、日本人はもっと豊かになれる」と言い切ります。その真意を問いました。

米日、両家の資産をわけたものは?

――柴山さんは日英の財務省を経て、マッキンゼーで活躍されるという華々しい経歴をお持ちですが、なぜ日本で起業しようと思われたのですか?

柴山氏(以下、同):私は財務省時代にアメリカ人の妻と国際結婚し、マッキンゼーに入社してからは10兆円規模の資産を運用する機関投資家のサポートをしていました。

ある年のクリスマス休暇、「ウォール街で働いているのなら、私のお金も見てくれない?」とアメリカの義母から相談されて、教えてもらった資産の額にビックリ。ゆうに自分の両親が持つ資産の10倍を超えるものでした。

義理の両親と私の両親は、年齢も経歴もよく似ているし、おそらく収入自体はそれほど変わらないはず。暮らしぶりは義理の両親の方が質素なくらいでした。それまで私と妻は同じような環境で育ったと思っていたので、とにかく衝撃を受けました。

――どうして、それほどの大きな差があったのでしょうか?

義母は勤務先の福利厚生として、若い頃から資産運用のおまかせサービスを利用していたそうです。日本でいう、ラップ口座のようなものですね。給与のうち、その月の生活費と教育費や万一の備えを除いた金額を、25年間資産運用に回していました。

一方、私の両親はというと、若い頃にバブル崩壊を経験した結果、株式投資はやめてしまい、預貯金と保険でコツコツ貯めていくという典型的な日本人の運用法を続けていました。

――アメリカは投資先進国とも言われますが、多くの人がそのように資産を増やしているのですか?

いいえ、彼女はすごく“ラッキー”だったのだと思います。資産運用を行うアメリカ人の平均的な利回りは3%程度と言われています。ところが、義母は長い間、6~8%という好成績を続けていました。

ただ、リスクをとって特別なことをしていたわけではありません。投資先の内訳を見たところ、コストの安いETF(上場投資信託)を使ったオーソドックスなグローバル分散投資でした。

――誰もが低コストで買える金融商品で、平均を大きく上回る結果が出たのはどうしてなのかが気になります。

それは、毎月の積立を続けながら“ほったらかし”にしていたから。

個人投資家は、相場が上昇すると追いかけるように買いに走ったり、急落すると怖くなって売ってしまったり、どうしても感情に振り回されてしまいがちです。結果、判断を誤って「高値で買って、安値で売る」という行動をとってしまうことも。

例えば、なんらかの金融ショックで株価が30%下落すると、「これ以上、損失が大きくなってはたまらない」と、慌てて手放してしまう人がいます。ここで3割の損を確定させて、相場が回復した時にようやく買い戻すというようなことをしていると、6%の利回りであっても、この損を回復するために5年以上かかってしまいます。

もし、ここで何もせずにいれば、こうしたロスが生じることはありません。そして、積立で追加投資をしていれば、安くなった局面で多くを仕込めるので、さらに利益を大きくすることもできます。

ちなみに義母も、リーマンショックの時はさすがに狼狽して、金融機関に「今、売ったほうがいいのではないか」と相談したそうです。

しかし、その電話を受けた担当者は、「過去にもたくさんの金融危機が存在し、相場は大きな下落を繰り返してきましたが、すべて乗り越えてきました。今は売る時ではなく、資金の余裕があるのであれば、むしろ追加投資する時ですよ」と止められたそう。これは大正解の対応で、良心的な金融機関だと感心しました。

私は当時、機関投資家のための運用アルゴリズムを作る仕事をしていました。この機関投資家はリーマンショックで手痛い損失を出していたことから、リスク管理を重視したグローバル分散投資のモデルを完成させました。

一方で、日本ではこうしたリスクを抑える分散投資はまるで普及しておらず、金融機関での売れ筋といえば、リスクの高い債券を組み込んだ毎月分配型の投資信託でした。こうした投資自体を否定するつもりはありませんが、大切に育てていくお金を一番に振り向ける投資先ではありません。

投資においては、100万円も1億円も10億円も考え方は同じです。運用アルゴリズムの数式は、金額が小さくなっても同じように使えます。この考え方を応用することで、リスクを抑えて誰もが当たり前に使える、個人投資家のための資産運用サービスが実現できると考えて、ウェルスナビを始めました。

「日本人の金融リテラシーが低いわけではない」

――一般的に日本人はアメリカと比べて金融リテラシーが低いと言われています。

日本には、“投資=ギャンブル”のようなイメージがありますね。たしかに、個別株やFXでリスクの高い取引をして失敗したり、銀行で勧められるままに投資商品を買って損をしてしまったりする方も多いです。そして、そんな失敗は避けたいと預貯金一辺倒になる。ちょうど両者の中間である、リスクを抑えた投資が普及していないのです。

日本人がこんなふうに両極端な資産運用に走っている理由は、「金融リテラシーの不足である」という見方もありますが、私はそうは思いません。少なくとも私個人の実感では、日本人とアメリカ人の間に金融に関する大きな知識差があるとは感じませんし、私の義母も一般的な日本人と同じレベルだったと思います。日本人が正しい資産運用を行ってこなかったことには、もっと別の理由があるでしょう。

――それはなんですか?

90年代頃までは、日本では国内だけで分散投資するということが主流でした。自然な流れとしては、まず株式市場全体に分散投資しようとするのでしょうが、日経平均株価の長期チャートを見ると、いまだにバブル期の水準を回復できていません。

仮に1992年1月から2017年1月までの25年間、日経平均に一括投資と積立投資を併用した資産運用を始めたと仮定してシミュレーションすると、1,000万円が1,432万円になります。

最終的な数字だけを見ると「まあまあだな」と思うかもしれませんが、実はこの25年間の半分以上の期間で、資産は含み損を出して元本割れしています。これでは多くの方が、途中で心折れてしまうのではと思います。

一方、預金を続けた場合、90年代は金利が高かったこともあり、25年で1,135万円になります。最終的なリターンは日経平均に投資した時に負けてはいるものの、ずっと元本割れをせずに増え続けているので、預金を選ぶ人は少なくないでしょう。

つまり、株に投資するのではなく、預金するという選択はむしろ合理的だったわけです。

グローバルな投資の必要性

――日本の株式市場に分散投資していても、よい結果は出せなかったということですね。

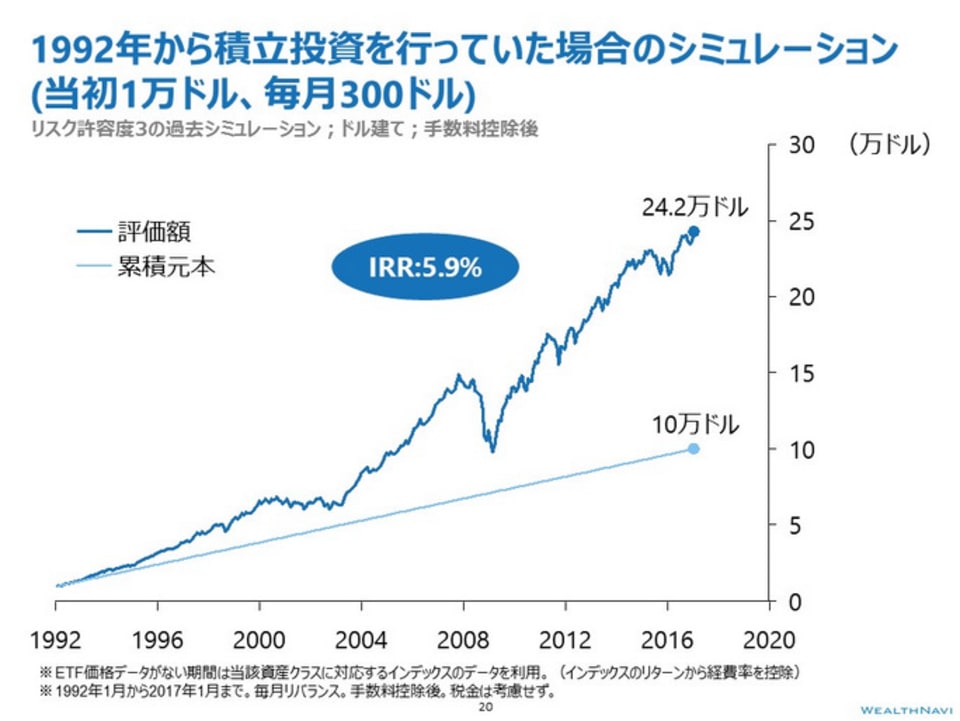

ちなみに同じ期間、「WealthNavi」で提供している国際分散投資(※リスク許容度5パターンのうち中間のモデル)を行った場合、10万ドルが24.2万ドルに増えています。

これは日本だけでなく、世界中の株や債券、不動産、金などに幅広く分散して投資した場合の結果です。リスクを抑えて安定した運用を行っていくためには、まずグローバルな分散投資を行う必要があるのです。

そこに積立を利用した定期的な追加投資を併用すればさらに効果的です。多くの人は、「投資を始めてから相場が下落したらどうしよう」と不安に感じられるでしょうが、積立投資なら下落局面で安くたくさん仕込めることになるので、金融ショックを経験すればむしろ、相場が回復した時の利益をより大きくできます。

ただし、成果については最低10年程度みておく必要があります。このシミュレーションの場合でも、25年間の中の10年であればどこを切り取ってもプラスの成果が出ています。このように、個人投資家が核とすべき資産運用では「長期・積立・分散」の3つの要素を満たすことが重要です。

――日本人投資家は「短期」「集中」で失敗している傾向があると言えますね。

短期的に見ると日経平均は激しく上下しているので、短期取引を行えば利益を出すことはできます。そして、より大きな値幅を求める投資家は、FXなどよりリスクの高いトレードに手を出す。そして、こうしたハイリスクな取引に手を出せない人は、ほとんど利息のつかない預金に入れておくしかない。結局、日本の個人投資家も金融機関も、これらの極端な三択を迫られる状況に追い込まれてしまっているのです。

残念なことですが、日本国内だけで分散投資をしても、少子高齢化で市場のパイは細っているので長期的な右肩上がりは期待できません。分散投資は経済成長の果実を皆で分かち合うことが大前提ですが、日本のような市場では限られたパイを奪い合うことになってしまう。結果として、一部の人が大儲けして、そのほか、多くの人が損を出すという構造が生まれてしまっているのです。

一方で、世界全体で見ればまだまだ人口は増え、経済は成長しています。世界全体に分散投資をすれば、成長の果実を奪い合うことなく皆で分かち合い、すべての市場参加者が利益を得ることも可能なのです。

FXや個別株の短期売買が悪いわけではありません。ただ、安定した資産形成を目指すのであれば、まずは長期・分散・積立での運用を中心にしたうえで、余ったお金でサテライト的に短期売買を行うべきです。日本ではこれが完全に逆転してしまっています。