はじめに

2019年11月17日、お金に関連したあらゆることが学べる、年に1度のイベント「お金のEXPO2019」が開催されました。今後のマーケット見通しや、資産形成のノウハウ、不動産投資をテーマにした講演など盛りだくさんの内容となりました。

その中から、アセットマネジメントOne 伊藤 雅子氏による「自助努力の時代。あなたの未来は大丈夫?なんとなく投資から脱出せよ」の講演内容をお届けします。

「なんとなく投資」のキケン

本日のテーマは「自助努力の時代。あなたの未来は大丈夫?なんとなく投資から脱出せよ」。今年まさに、このことを多くの方が意識するきっかけとなったのが、老後資金2,000万円問題でした。

2,000万円の計算根拠は、皆さんご存じでしょうか。2017年の統計によると、夫65歳以上、妻60歳以上で夫婦のみの年金生活世帯は、毎月平均して大体5.5万円程度の赤字であるという結果が出ています。

これを年換算するために12を掛け、さらに、夫95歳、妻90歳まであと30年ご健在だったとして、30を掛けてみます。5.5万円×12ヵ月×30年=1,980万円。約2,000万円となります。

もちろんこれは、あくまで平均値から求めた単純計算であって、一人一人の収入や支出の状況、ライフスタイルによって大きく異なるのは当然ですよね。

ただ、この言葉がある意味一人歩きしたことによって、今年の金融業界には大きな変化が起きました。投資の非課税制度であるiDeCo、NISAの口座数が急増し、こういった資産運用セミナーに足を運ぶ方も非常に多くなりました。

でも、急に投資しようと慌ててしまうと、「なんとなく預金」が、「なんとなく投資」に変わるだけになりがちです。この、“なんとなく”から脱出するためには、これからお話しする4つのことが、極めて重要だと思っています。

私自身、実は資産運用やマーケットの世界に20年以上いるのですが、その中で資産運用に成功する人とそうでない人との差は、その4つのことに表れてくると実感しています。

現役期の備え方

「なんとなく投資」から脱出するために考えるべきこと。まず、4つのうち最初の2つは「投資目標(ゴール)」、「投資金額(投資割合)」です。

先ほどお話しした、老後資金2,000万円問題の発端となった金融庁の報告書にも、実は「現役期」「リタイヤ前後期」「高齢期」と3つに分けて、投資にあたっての具体的な心構えが書いてあります。

投資にあたっては、何のためにお金を増やすのか、どのくらい欲しいのかという投資のゴールを、ざっくりで構いませんのでイメージできていること。さらに、自分の資産全体のうち、どのくらい投資に回すのかを意識して、適正な投資金額を設定すること。まずこの2つは、「なんとなく投資」から脱出するための大前提となります。

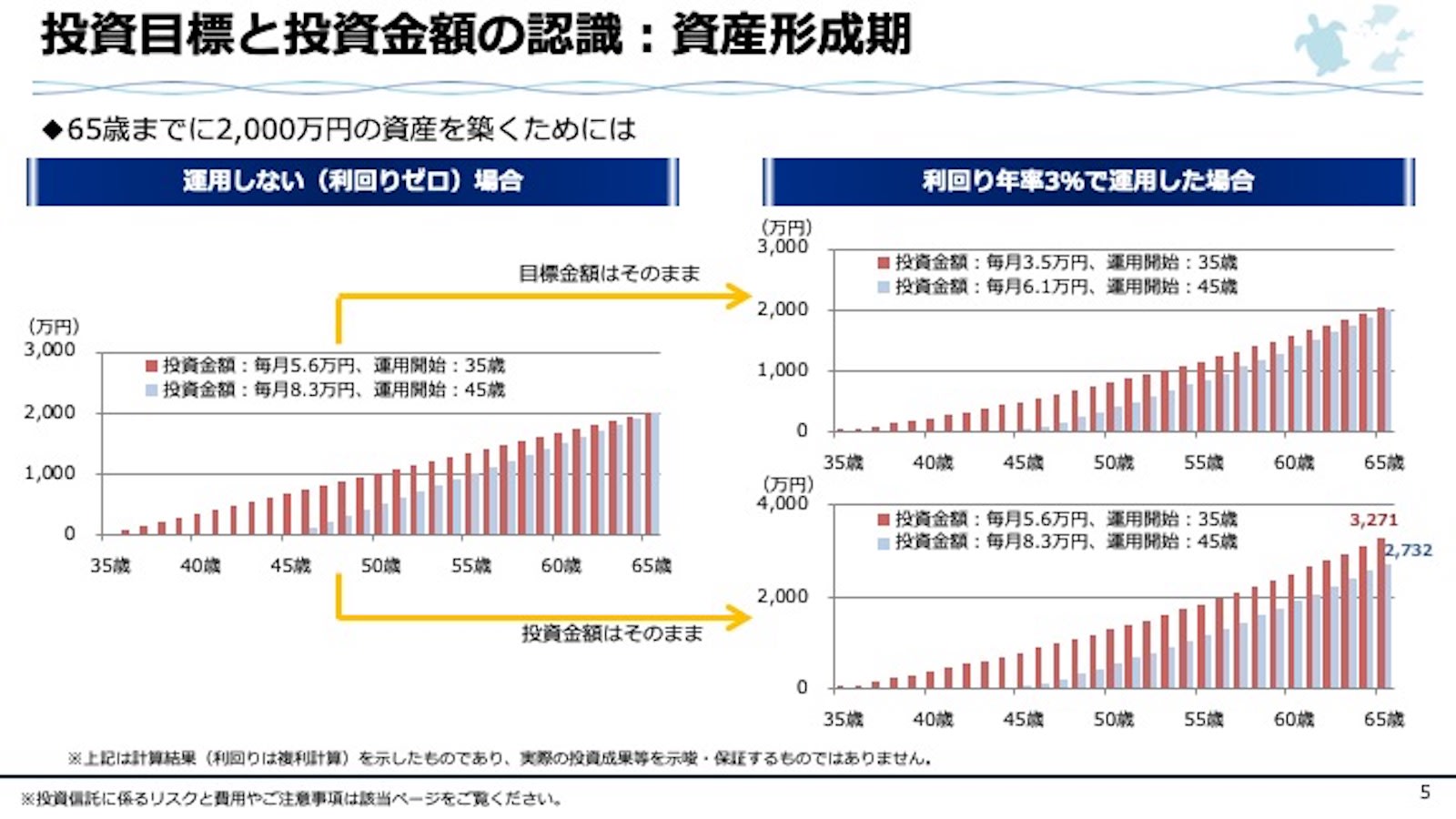

今回は例として、現役期の方が仮に2,000万円を65歳までにつくるという具体的な目標を置いてみましょう。例えば現在35歳の方は、資料の赤い棒グラフのイメージになります。

65歳までの30年(左グラフ)、この間に全く運用せず利回りゼロの場合は、月々5.6万円ずつ貯めていかなくてはいけません。でも、年率3%の利回りで運用できれば(右上グラフ)、毎月の投資金額は3.5万円でも30年後2,000万円に届きますし、もし毎月5.6万円という頑張った金額のままを維持できるのであれば(右下グラフ)、30年後には3,271万円まで増やせることになります。

実は、先ほどご紹介した老後資金2,000万円問題の計算は、“PPK”を前提にした平均値だと言われています。PPKは所謂“ピンピンコロリ”です。その前提ですから、介護や病気にかかった際の費用等も踏まえると、もちろんケースバイケースではありますが、1,000万円程度プラスした3,000万円程度を一つの目指すべき水準と考えてもいいかもしれません。

今は、ネットで検索すると、無料の金融電卓がたくさん出てきますので、先ほどのような計算をご自身で簡単にすることができます。一度概算でいいので、ご自身でぜひ計算をして、自分なりの目安を持っていただきたいと思います。