はじめに

年収590万円・910万円はあくまで目安!判定基準の変更要チェック

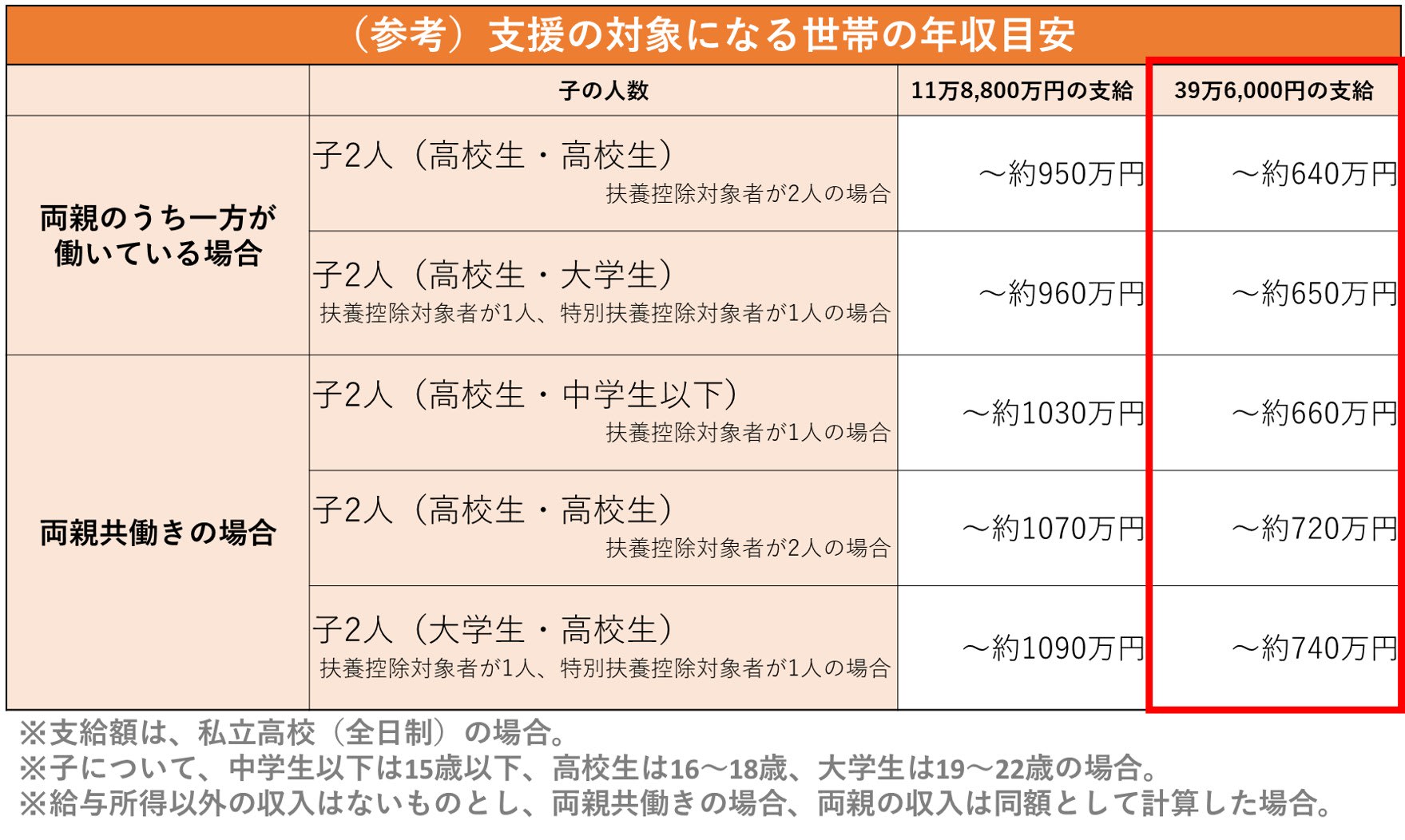

年収目安の590万円・910万円は、両親・高校生・中学生の4人家族で、両親の一方が働いているという、あくまでモデル世帯によるものです。

両親が共働き、自営業か会社員か、家族構成など違うところがあれば目安にはならず、就学支援金の対象となるかどうかは住民税の所得によって決まる部分から判定されています。

2020年度には、就学支援金の所得制限の判定基準が変更されます。

都道府県民税所得割額と市町村民税所得割額の合算額により判定

<2020年7月分以降(新しい判定基準)>

市町村民税の課税標準額×6% - 市町村民税の調整控除の額

※ 政令指定都市の場合は、「調整控除の額」に3/4を乗じて計算する

(1)住宅ローン・ふるさと納税は対象外?判定基準の注意点

住民税の税額控除には、住宅借入金等特別税額控除(住宅ローン控除)、寄附金税額控除(ふるさと納税など)が含まれますが、就学支援金の所得制限の判断基準としては対象外となります。

つまり、「調整控除」以外の「税額控除」が考慮されなくなったのです。住宅ローン控除 やふるさと納税制度を利用して住民税額が減って所得制限の範囲内に入っていたご家庭は、就学支援金を受けられなくなる可能性がありますので要注意です。

(2)家族構成と年収から確認してみよう

2020年7月分以降の新しい判定基準で用いられている「課税標準額」とは、所得金額から「所得控除」を差し引いた金額です 。所得控除が多くなれば、課税標準額が減ります。

複雑な言葉が出てきて、就学支援金を受けられるのか、いくらになるのか、正確な判断はご自身では難しいですが、参考までに、家族構成と年収を目安とした基準で確認してみましょう。

出典:2020年4月からの「私立高等学校授業料の実質無償化」リーフレットをもとに編集部作成

(3)今すぐチェック!生命保険・地震保険・iDeCoなどの控除申請を忘れずに

2020年度7月分からは2019年の所得が判定の基礎となりますので、年末調整のときに申告していない生命保険料 ・地震保険料 がないか、医療費控除 を受けられないか、見直して確定申告をしましょう。

2021年度以降の就学支援金の対象となることを考えるなら、個人型確定拠出年金(iDeCo)も拠出額全額が所得控除されるので、おすすめです。