はじめに

これからNISAを始める場合に注意すべきポイント

2020年現在、NISAには2種類あります(0歳〜19歳までが利用できるジュニアNISAを除く)。NISAは日本に居住する20歳以上であれば1人1口座保有できます。

ただし、2種類のNISA「一般NISA」と「つみたてNISA」は別口座として扱われるため同じ年に口座を開設することはできません。なお、年単位で変更することは可能です。

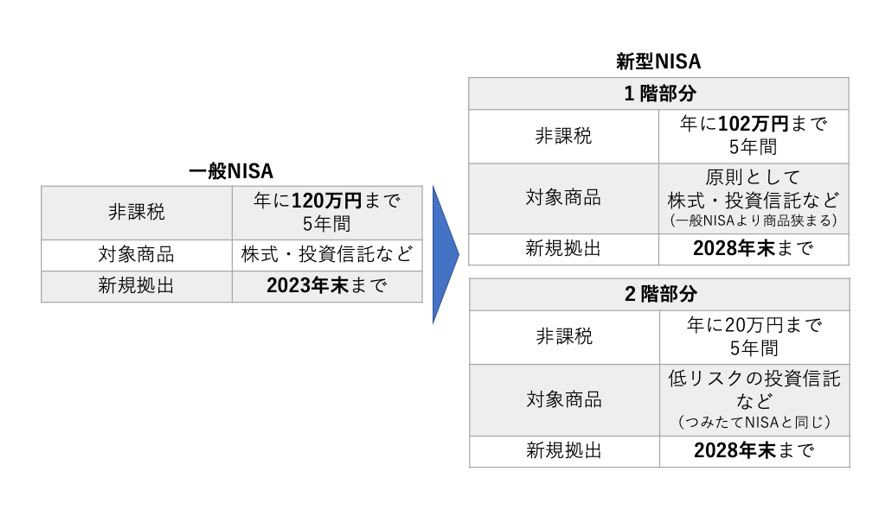

そして、ここからが本題です。2020年3月に令和2年度税制改正法案が成立し、NISA制度の刷新が正式に決まりました。具体的に、一般NISAは「新型NISA」に移行します。(以下の図参照)

金融庁資料を元に執筆者作成

今年2020年からNISAを始める場合、2024年までの5年間を非課税投資枠で運用をすることができます。非課税期間終了後には新型NISAに移行となっていますが、どうなるのか詳しくみていきましょう。

まず、非課税期間終了後には、3つの選択肢があります。これは、現行のNISAと同様で、1.翌年の非課税投資枠に移す(ロールオーバー)、2.課税口座に移す、3.売却する、から選びます。ロールオーバーする場合、新型NISAへの移行は自動的に行われます。

しかし、移行に伴い非課税投資枠が少なくなる、さらに1階と2階に分かれるなど複雑になるため注意が必要です。主なポイントは以下になります。

・ロールオーバーできない運用商品に注意

新型NISAの2階部分で運用できる商品は、整理・監理銘柄を除く株式、レバレッジ型投資信託を除いた投資信託です。

レバレッジ型というのは、レバレッジ=テコの力という意味から少ない資金でより多くの金額を運用する投資手法のことを言います。一般NISAでは運用できても新型NISAに移行できないため注意が必要です。

・投資枠122万円を超えた場合はロールオーバーできる

たとえば、一般NISAで投資した株式や投資信託が150万円に増えている場合、新型NISAの枠122万円を超えることになります。その場合でもすべてロールオーバーできます。ただし、同年の新型NISAでの非課税投資枠は無くなります。

・投資枠122万円以内のロールオーバーは複雑なため注意が必要

新型NISAへの移行は2階から埋めていき、すべて埋まった場合に1階の枠を埋めていくことになります。1階の枠が余った場合には、枠内で1階部分の運用商品を購入できます。2階と1階の枠が余った場合には、基本的には1階→2階の順番で運用商品の購入を行う必要があります。

ただし、事前に個別株だけを購入すると選択をした投資経験者であれば2階だけで運用を行うという例外もありますが、正直複雑と言わざるを得ません。

なお、つみたてNISAの変更点は1点のみ、新規拠出が現行より5年延びて2042年末までになります。現在、つみたてNISAをしている場合には、特に注意することはありませんからこのまま長期の積立運用を継続していけばよいでしょう。

新型NISAへの刷新はまだ先の話ではありますが、移行を踏まえて現行NISAの運用について戦略を立てていただきたいと思います。