はじめに

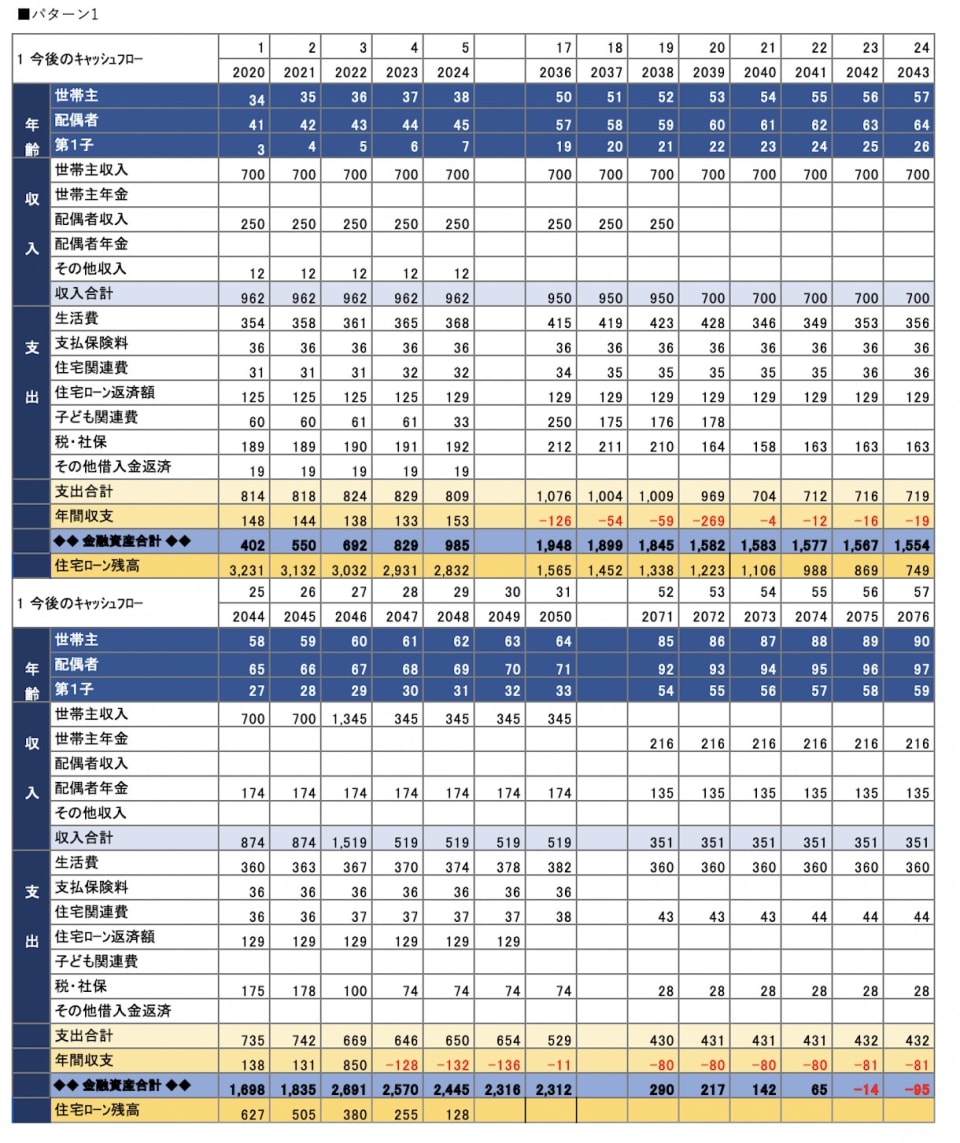

パターン1「現状維持」の将来は?

まずは、今のまま奥様がお仕事を続けた場合のケースです。現在の年収と生活費を基準に、今後お子さまの成長に合わせて、教育費や住宅ローン返済を行っていくシミュレーションを作成してみました。

ご相談者と奥様の収入が続くのであれば、90歳頃まで資金が残る計算となります。現在出来ている貯蓄を継続することが出来れば、住宅ローンを返済しながら、教育費や老後の準備がしっかりと出来そうです。さらに教育費支出のタイミングを考慮しながら、住宅ローンの繰上げ返済を組み合わせると、より効果があります。

<前提条件>

収入:今の収入が続くと仮定 年間貯蓄:148万円

生活費:1%ずつ上昇 65歳以降の生活費:30万/月

教育費:小学校・中学校:公立 高校:私立 大学:私立文系自宅通い