はじめに

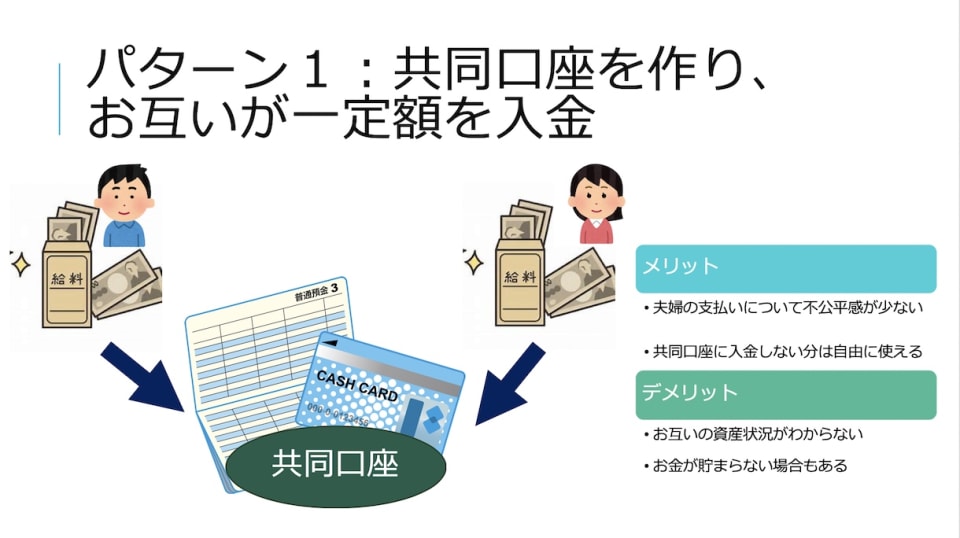

【パターン1】共同口座を作り、お互いが一定額を入金して生活費に充当する方法

ご夫婦共通の共同口座を作って、それぞれが一定額を拠出し、それで生活費をまかなう方法です。ご相談者さんもこの方法ですね。たしかに、配偶者とはいえ、すべての収入や支出をオープンにすることに抵抗があるのはとてもよく分かります。おそらく、この方法でやりくりしている共働き家庭も多いのではないでしょうか。

【メリット】

メリットとしては、夫婦それぞれが一定額を負担しているので不公平感も出にくく、残った分は自分で好きに使えることが挙げられます。

【デメリット】

デメリットとしては、ご相談者さんのおっしゃる通り、残りの分の使い道が不透明で、お互いの収入や世帯全体の資産状況などがわかりにくいこと。また、貯蓄についても、それぞれの自主性に任せてしまっているため、一方がきちんと貯蓄していても、もう一方がほとんどしておらず、「え?それだけしか貯めてないの?!」となりかねません。

さらに、今後、出産・育児で妻の収入がゼロあるいは半減してしまった場合、夫の負担分が増えたり、極端な節約を強いられたり、「急に生活が苦しくなった」と感じる可能性が高い方法とも言えます。

【パターン2】夫婦いずれか一方がすべての口座や家計管理を担当する方法

夫もしくは妻が、両方の口座を把握し、家計管理も担当する方法です。管理を担当していない側は、お小遣いとして一定額を受け取ります。

共働き夫婦は、ダブルインカムだけに、シングルインカムよりも余力があるご家庭が多いといえます。しかし、お金の入り口が2つあるため、家計全体のお金の流れをわかりにくのが難点です。この方法は、世帯の家計の状況を把握する管理者を1人立てる点がポイントです。

【メリット】

メリットとしては、収入や支出が細かく管理できるので、節約しやすく、効率よくお金を貯めることができること。世帯の収入や資産状況も把握できることが挙げられます。

管理するのは、夫婦どちらでも、お金の管理が得意な方に任せればよいので、「自分は、お金のことはわからない!細かくチェックするのは苦手!」という人は安心です。

【デメリット】

デメリットとしては、お金を管理している側の自由度や裁量権が強く、お小遣い制でお金をもらっている側の不公平感が強かったり、家計や資産状況が把握できていなかったりする場合が少なくありません。

これまでご相談を受けた中には、「お金のことは妻に任せているので、貯金がどれくらいあるのか、私はまったくわかりません」という夫の口座を空っぽにして、妻が将来離婚するために、毎月全額を自分の口座に移していたケースもありました(自分名義の口座に入れても、夫婦の共有財産として分けられるので意味はないのですが…)。