はじめに

賃貸生活を継続した場合、30年後の68歳には9000万円?

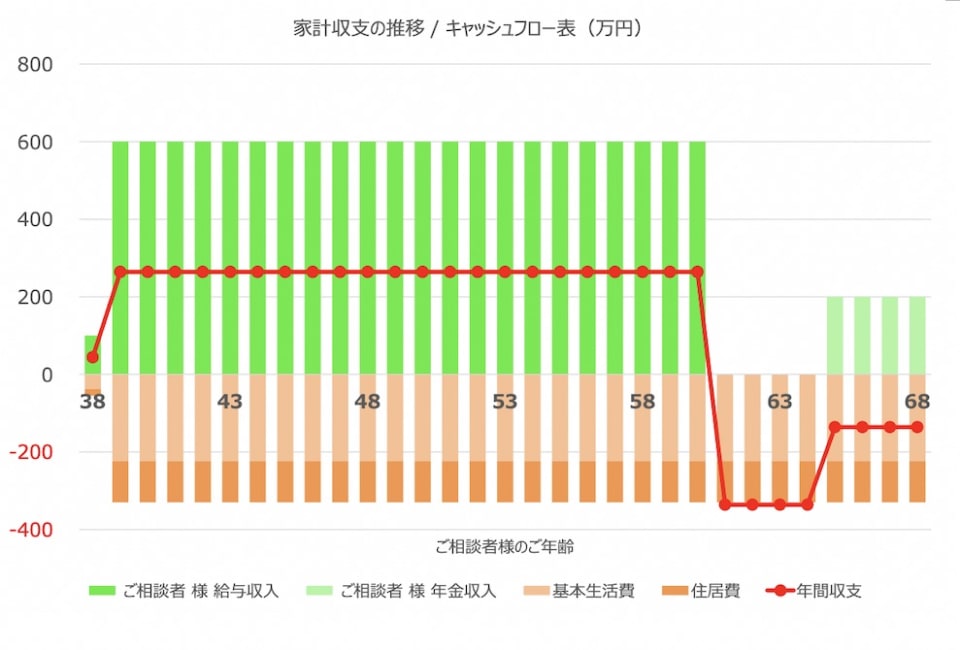

ここ最近では貯蓄体質が身に付いてきているということですので、現在の収支状況が今後も継続するという前提で、今後の収支を確認してみたいと思います。具体的には、お仕事は現在の収入水準で60歳まで継続(ただし、退職金はゼロ)、公的年金は65歳から年間200万円を受給できるという前提です。

この前提のもと、家計の収支を計算すると次のようになります。

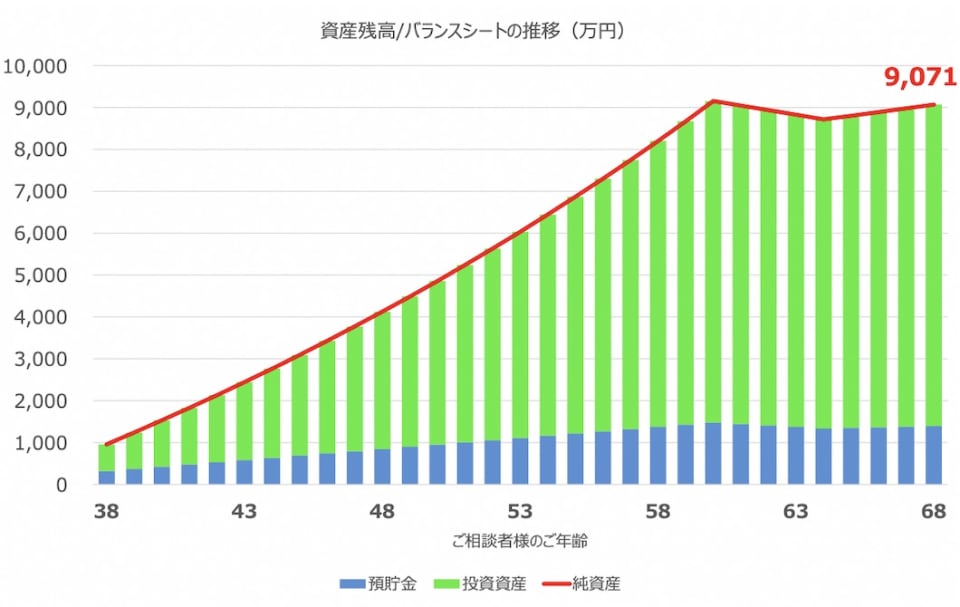

現在は年間264万円ほどの黒字となりますので、このペースが継続できると資産は次のように増加していくことになります。

ここで、預貯金は利回り0%、投資資産については利回り3%という前提で計算しています。60歳で退職後、公的年金を受給し始めるまでは、何かお仕事をされなかった場合には資産が減少していくことになりますが、それでも今から30年後の68歳時点では9,000万円超の資産になることが期待されます(一般的に含み益に対する税金は課税されます)。

あくまで現在の収入と支出が継続したらという前提ではありますが、このくらい資産形成することができれば、老後まで含めてお金の面でお困りになる可能性は低いのではないかと思います。

マイホームを購入する目的は?

マイホームの購入を検討されているということですが、購入したいとお考えになるのはどういった理由が強いのでしょうか?

「賃貸よりも資産になるよう」ということで、経済的に有利だからという理由であれば、すでに試算させて頂いたように、現在の賃貸を継続されたとしてもお金の面でお困りになる可能性は低いのではないかと思います。

一方で、住宅ローンを組んで購入された場合、長期にわたりローンの返済負担が継続することになります。「月給はそれなりにあるものの、いつ会社がなくなってもおかしくない」ということであれば、今後安定的な収入が見込めなくなるリスクもあるということかと思います。

介護の可能性も踏まえると…

また、現在お母様が75歳ということですが、将来的に介護をされることも視野に入れられるのであれば、その際にはご認識のようにライフスタイルが大きく変わる可能性もあります。介護が必要となる要支援1から要介護5のいずれかに認定されている方は、70代後半で12.5%、80代前半で27.4%、80代後半で49.9%(厚生労働省「平成29年度 介護保険事業状況報告(年報)」および総務省「人口推計」より、筆者試算)となっています。現在はお元気であっても、そう遠くない将来に介護が必要となる可能性もあるかと思います。

もちろん同居しながらの在宅介護のみではなく、どこかの施設に入居される施設介護もありますので、様々な選択肢はあるのですが、お母様のご年齢はそのような年齢に近づきつつあるということを認識しておいていただければと思います。

これらの点を踏まえると、購入に対して強いこだわりがないのであれば、柔軟性を高くするために賃貸を継続される方がよろしいのではないでしょうか。