はじめに

ポイント1)経済的な目標の優先順位付け

まずは、今後の世帯での経済的な夢や目標の確認と優先順位付けです。まずは大きくお金が掛かる人生3大資金である「教育」「住宅」「老後」です。ご相談者の場合、教育費を考慮した上で住宅購入について検討したいとのことですので、

1)教育費準備

2)住宅購入

3)老後資金準備

の順になるでしょうか。その他に、「自動車購入」や「旅行」「趣味」など、もし100万円単位で大きく掛かってくる支出や「やりたい事」などがある場合は、それも含めて考えてみましょう。

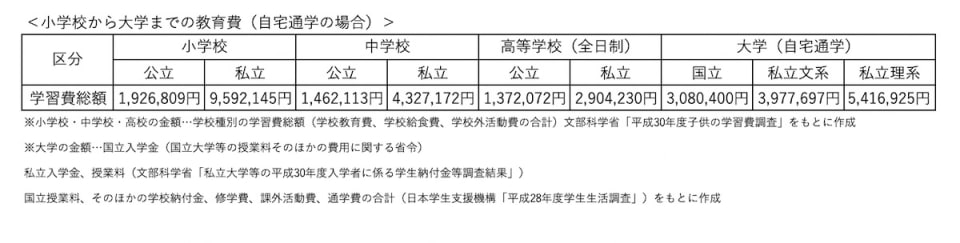

ポイント2 )「いつ」「いくら」必要かの確認

次に、それぞれの目標に対して、「いつ」「いくら」必要かを確認しましょう。教育費については、お子さまが産まれるタイミングと希望する進路によってある程度想定することが可能です。ご相談者の場合は、おひとりは「私立中学→私立高校→私立文系」、もうひとりは「私立中学→私立高校→国立理系(院)」と具体的なイメージがあるので、それぞれでどれくらい教育費準備が必要なのかを調べます。

このデータをもとに算出すると、一人目総額で約1,120万円、二人目総額で1,070万円が必要な計算となります。

ただし、全額を貯蓄して準備する必要があるわけではなく、年間の家計の収支の中で拠出できない部分を事前に貯めておく必要があります。

その為に、将来的に世帯でどれくらいの年収が見込めるか、ご夫婦の働き方も含め考えておくことが重要です。仮に二人目が中学校以降に関して、世帯年収が今以上あると仮定するのであれば、年間の家計の収支の中で教育に拠出できる余裕もあると思われるため、それらを考慮して教育費貯蓄計画を立てます。例えば、収入の中から1人当たり年間50万円は教育費にまわせると仮定すると、お子さまそれぞれが中学校にあがるまでに570~620万円の教育費用の貯蓄が出来ていればある程度まかなえる計算となります。産まれてから中学校入るまでの12年間で逆算すると、ひとりあたり月々4万円~4.5万円程度教育費として確保することになります。

次に、第一優先順位の教育費の確保を踏まえた上で、住宅購入にあたって費やせる金額帯を考えていきます。