はじめに

床面積要件も緩和

さらに今回の改正ポイントのひとつが、対象となる物件の面積が緩和されたこと。住宅ローン控除の主な条件のひとつに「床面積が50㎡以上であること」がありましたが、これが40㎡以上に緩和されることになりました。

ただし年間所得1000万円以下という所得制限があります。対象となる物件は「登記簿上」の専有面積が40㎡以上であることなど、いくつかの注意点も。

登記簿上の専有面積は、壁の内側「内法(うちのり)」の面積。ところが広告表示上は、壁の中心線「壁芯(へきしん)」の面積を出すのが通例なので、40㎡をぎりぎり超える物件などでは、登記簿上の専有面積をよく確認する必要があります。

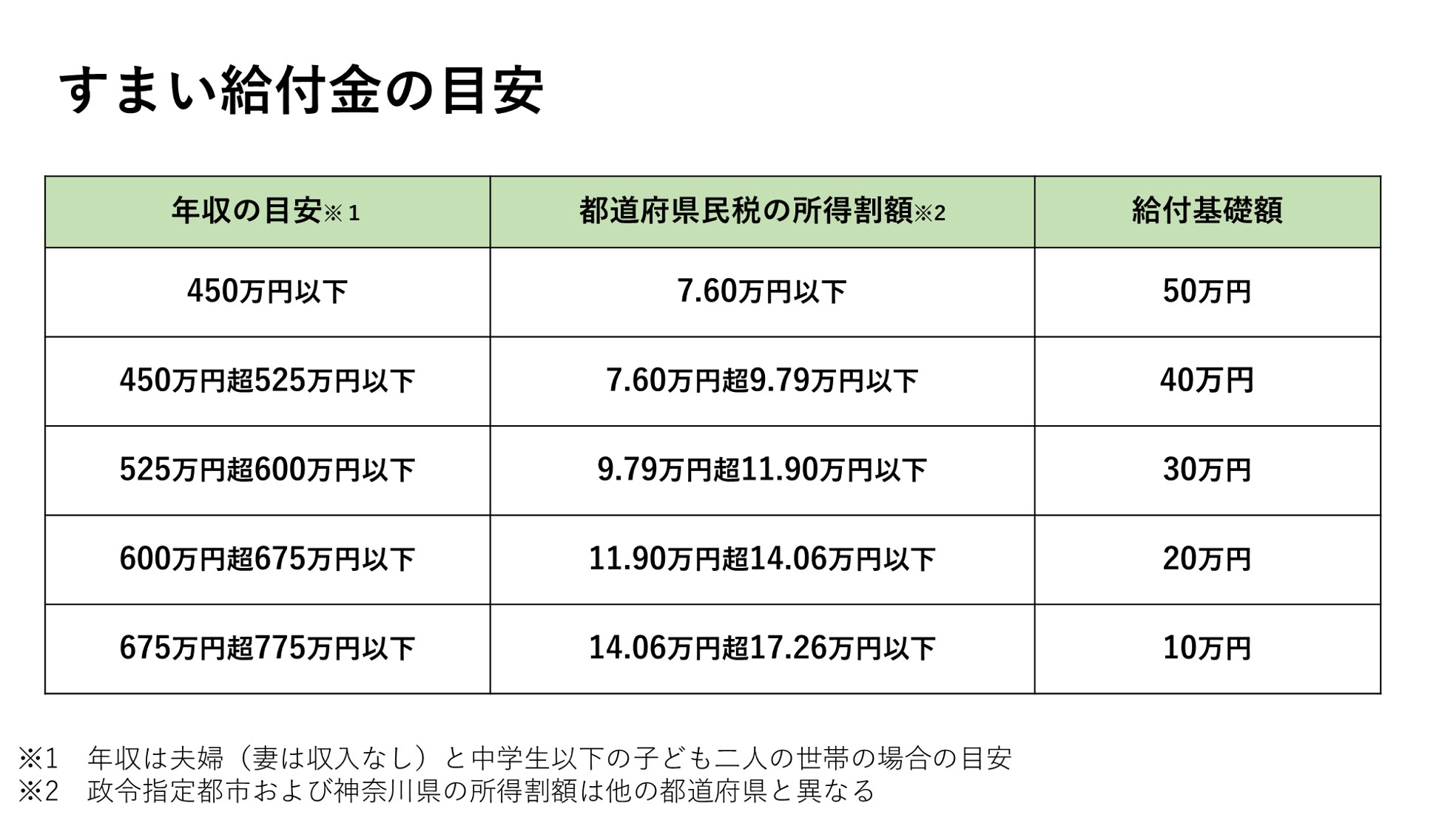

すまい給付金、贈与税の特例も継続

住宅ローン減税の特例が延長されることに伴い、「すまい給付金」の適用期間も延長されます。

住宅ローン減税は、所得税から直接控除される仕組みのため、収入によっては所得税から控除しきれず、メリットを受けられないこともあります。こうした一定以下の所得層に対して10万円から最大50万円の現金を給付するのが「すまい給付金」制度です。

2021年12月末までの入居が条件となっていましたが、住宅ローン減税の延長に合わせ、期間が2022年12月末までに延長されます。なお、住宅ローン減税と同様、個人が売主で消費税がかからない中古住宅は対象外となります。

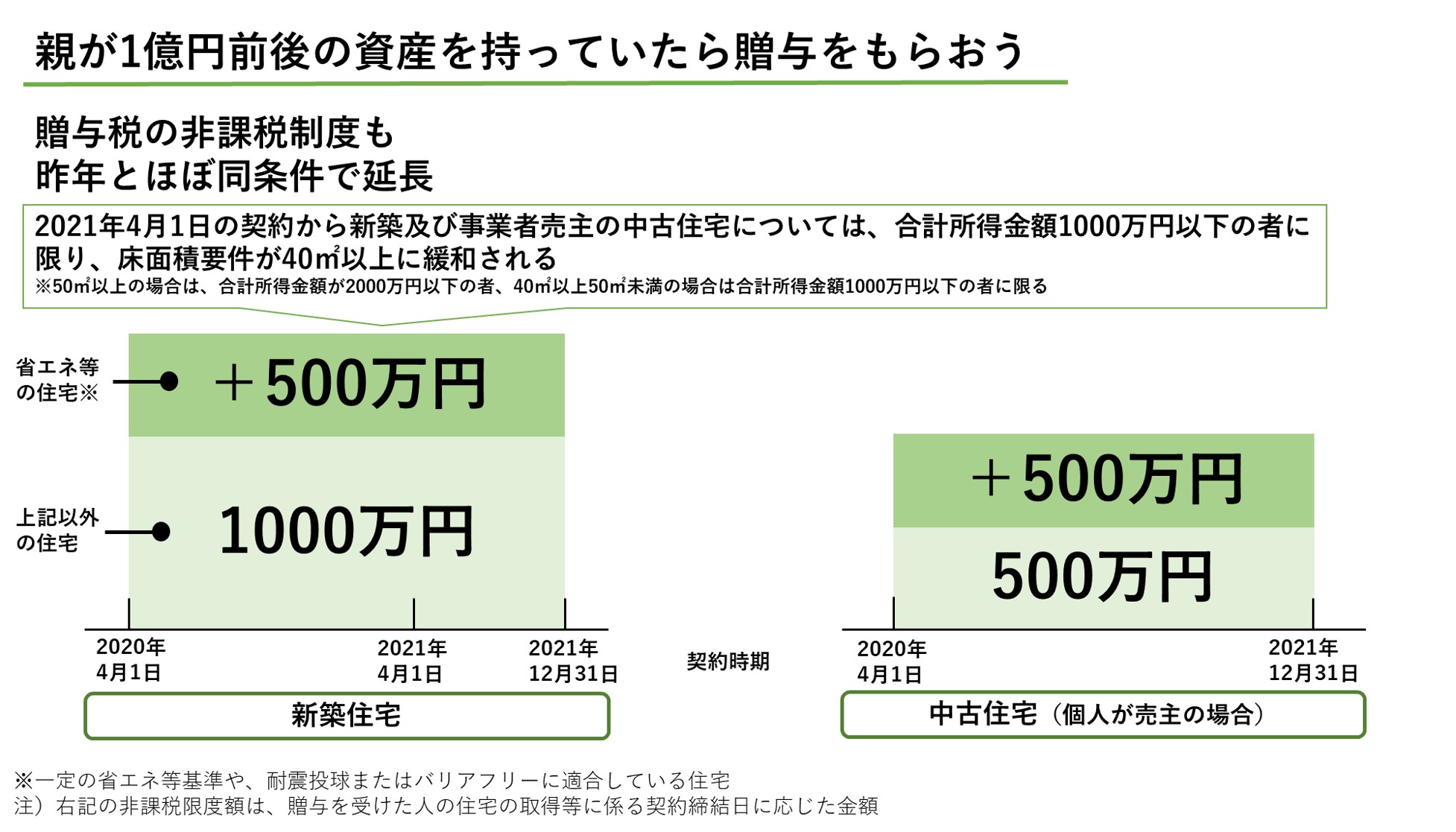

贈与税非課税枠も広がる

また、住宅購入のために親や祖父母から資金の贈与を受けても、一定額までは贈与税がかからなくなる制度があり、これも非課税枠が拡充されることに。

消費税増税の際、非課税枠は2500万円または3000万円(良質な住宅の場合)に引き上げられ、契約時期が2020年4月~2021年3月なら1000万円または1500万円、2021年4月~12月なら700万円または1200万円となっていました。

これが今回の改正で、2021年4月~12月に契約の場合も、1000万円または1500万円に拡充されることに(2021年1月以降12月末までの贈与について)。

もし親が不動産資産、金融資産などを合わせて1億円以上の資産を持っていると、いずれ相続税がかかってきます。これを減らすためにも、贈与税の特例を使うなどして、相続税の対象になる資産を生前に減らせるよう計画することが重要です。