はじめに

現在の支出のまま早期退職した場合に資産はいつまでもつ?

続いて、3年後の55歳のタイミングで退職しても老後破綻しないかについてシミュレーションをしていきたいと思います。頂いている情報(資産の内訳や、退職金情報)を入力した上で、年金支給開始の12年後の年金が、現状に比べて7割り程度に下がっているものとして算出しています。

公的年金が17万円+13万円の想定どおり支給されれば良いですが、いざ蓋を開けてみたら足りなかったでは困るので、多少ネガティブな計算をしたほうが良いと思います。今後どのようになるかはわかりませんが、2019年の財政検証などを見ると、現在の八掛け以下になっていくことは前提になっているようです。

家の修繕費を10年ごとに150万円、20年後には水回りやフローリングなどの大型修繕を想定して500万円を追加しています。介護費用は、お一人500万円とし、夫婦で1,000万円が80歳から100歳にかけてかかるようにしています。また、インフレ率は0.75%で毎年上昇する前提にしています。さらに、それぞれのお子さんの結婚時に100万円のお祝い金を出す想定にしております。

もし、現在の支出を変えずに早期退職した場合の資産推移がこちらです。

支出の改善が出来ていない場合は、80代中盤で資産ショートしてしまうようです。

毎月10万円、支出を削減した場合に資産はいつまでもつ?

相談者様の想定どおり月々10万円の支出改善ができた場合は、資産は100歳まで枯渇しないでもつようです。

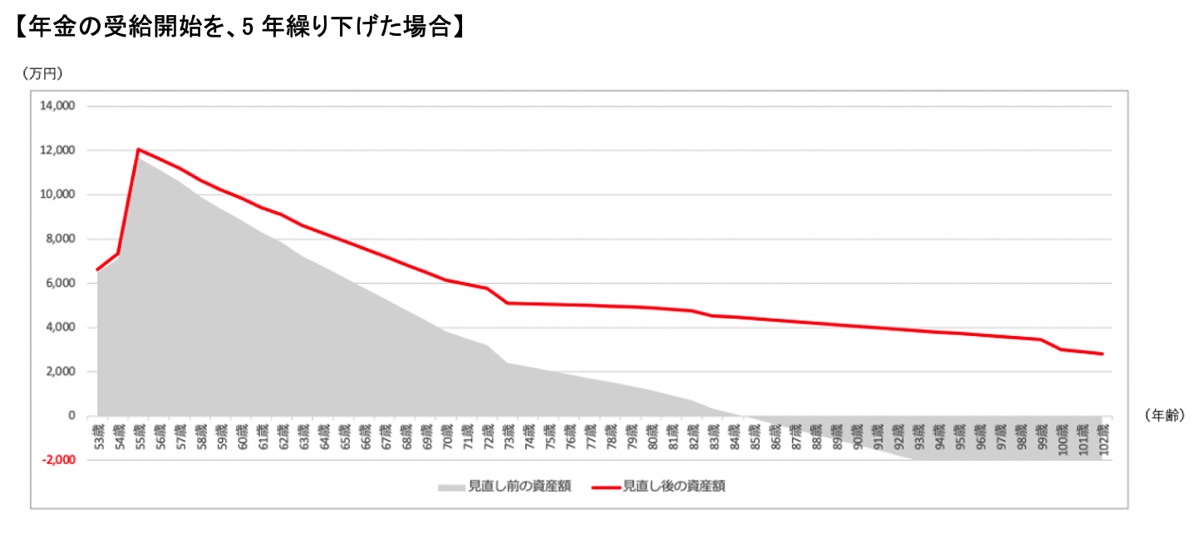

年金の受給開始を、5年繰り下げると?

ちなみに、65歳時点で年金の受給を開始せずに70歳から開始した場合、年金の支給額が42%増えることになります。

65歳から年金をもらわずに年金支給額が42%増加すると、70歳までの資産減少は激しくなりますが、その後の資産の減少が緩やかになるので80代後半の資産減が少なくなり、長期的に見ると安定感がでてきます。

上記のシミュレーションからも、月に10万円の支出改善ができれば、早期退職により資産が枯渇する可能性は低いと考えられます。支出改善は、月に15万円ほどは可能であろうと思いますので、実現性は高いのではないでしょうか。