はじめに

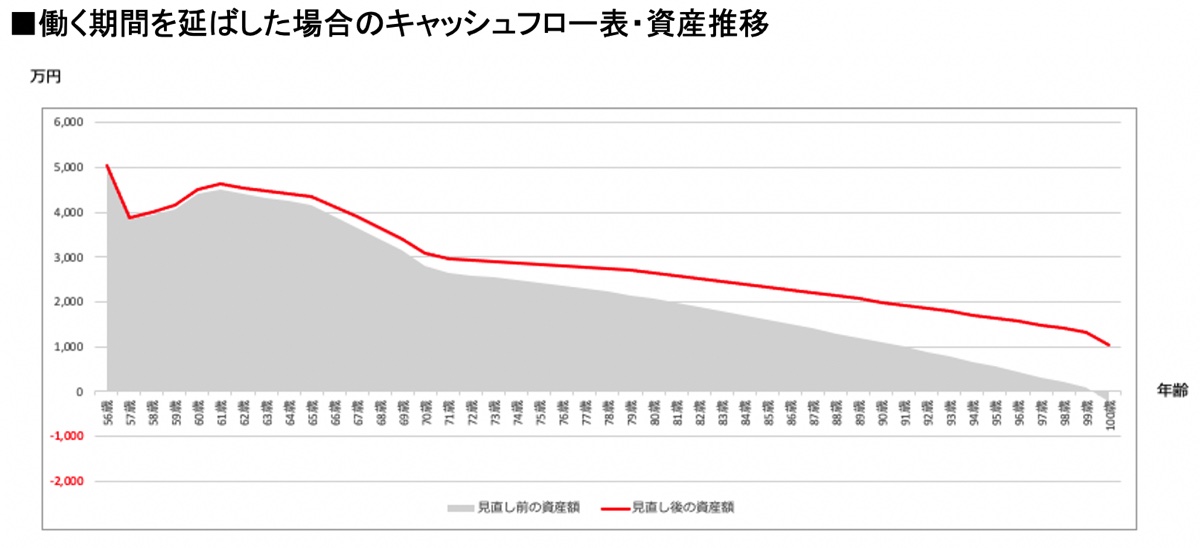

(4)働く期間を延ばす

支出改善や運用額の増額、年金の受給時期の繰り下げなどを行ったうえで、さらに老後の資産を安定的に推移させたい場合は、無理のない範囲で働くことになります。5年後の61歳まで働いて、62歳から65歳まで月10万円ほどでアルバイトをした場合の推移は次のとおりです。グレーのラインは現状の支出まま改善をしなかった場合。赤い線は、現状の支出より1.5万円の支出改善をした場合です。

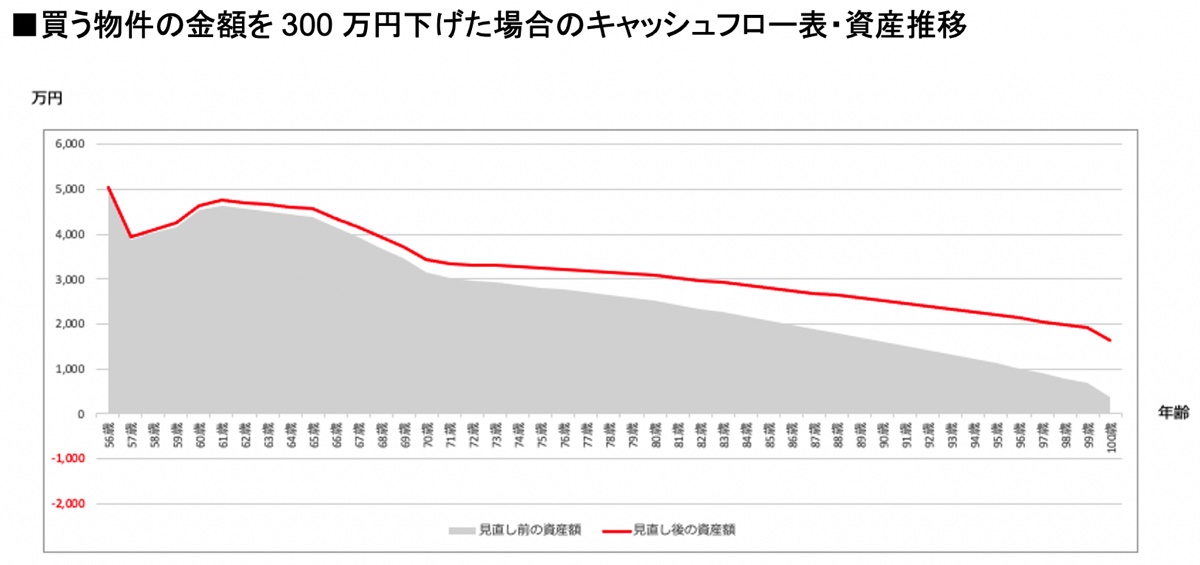

(5)買う物件の金額を下げる

さらに、購入予定の2,500万円の家の金額を、2,200万円に下げた場合はどうでしょうか。

1.5万円の支出改善を行わない場合でも100歳まで資産が保たれる計算になります。1.5万円ほど支出改善が可能であれば、より安心感が高まり、介護が必要になった場合の選択肢が増えると思います。

結果をまとめると…

シミュレーション上の結果は、今から5年働き、月に1.5万円の支出改善をすれば、資産が100歳まで持つということになります。

1)支出を抑える

2)投資運用額を増やす

3)年金の受給開始を繰り下げて受給額を増やす

4)働く期間を延ばす

5)買う物件の金額を下げる

この掛け合わせで老後に対応できるので、ご自身の価値観に合ったものや、実現可能性が高いと思われる手法を駆使していかれると良いと思います。

以上、どこか参考になれば幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。