はじめに

結果は「適正」?それとも保険料「削減可能性アリ」?

今回のケースでは、年間で8万1,072円削減できる可能性があると診断されました。かなり大きな額ですね。結果をよく読むと、生命(死亡)保険が必要で、医療/がん保険と就業不能保険は不要となっています。なぜなのでしょうか、その下に解説が詳しく書かれています。

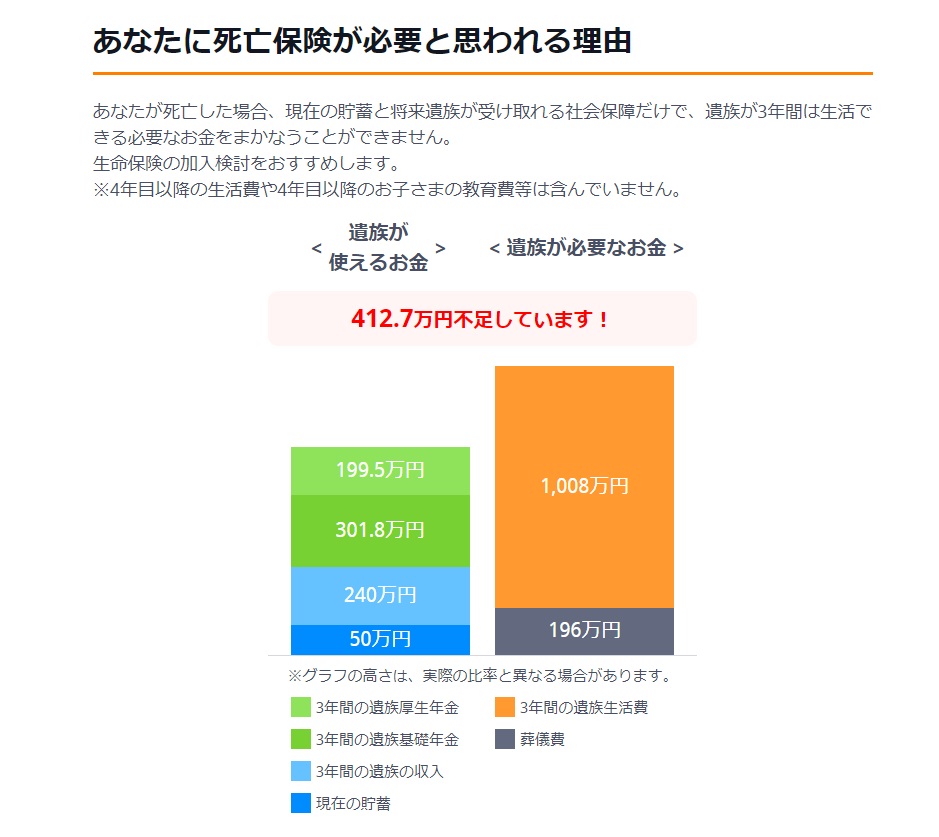

まず、死亡保険が必要な理由です。死亡保険は残された家族にまとまった金額を支払う保険ですが、今回は、「あなたが死亡した場合、現在の貯蓄と将来遺族が受け取れる社会保障だけで、遺族が3年間は生活できる必要なお金をまかなうことができません」とあります。

グラフをみてみると、遺族基礎年金、遺族厚生年金、そして配偶者の収入それぞれ3年分に現在の貯蓄を足した額、すなわち “入ってくるお金”と、葬儀費と遺族が3年間生活する費用、“出ていくお金”の差額が表示されています。この不足分、今回のケースでは約412万円を死亡保険で補っておく必要がある、という結果です。費用それぞれの細かな算出方法も書かれているので、参考になります。

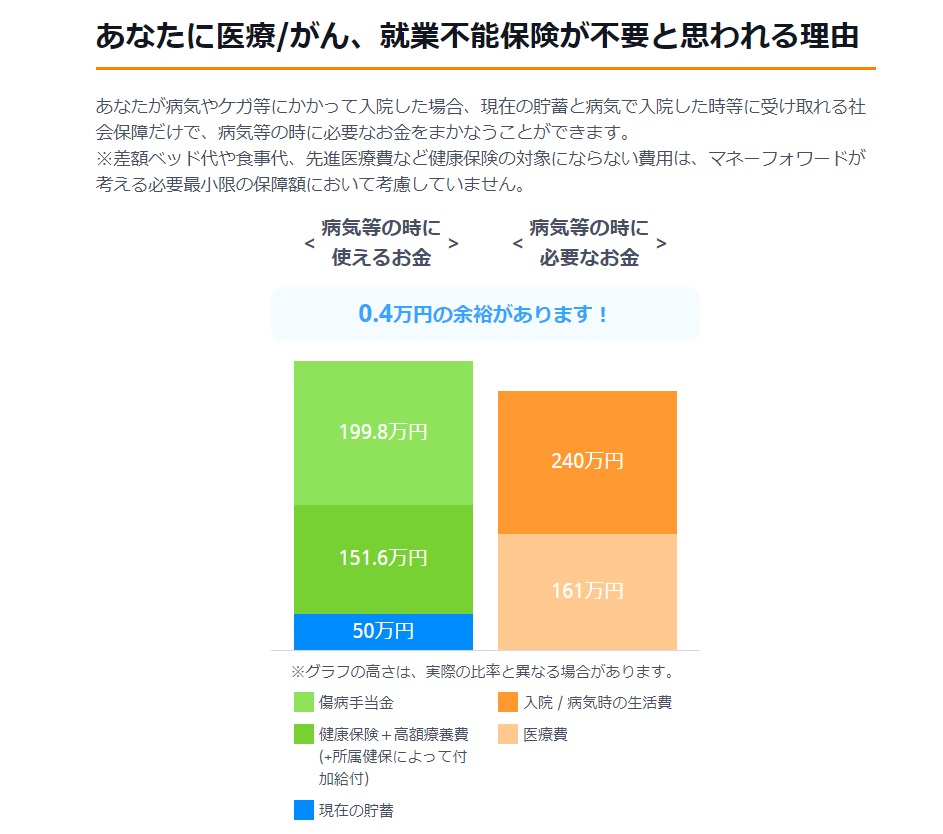

次に、医療/がん保険そして就業不能保険が不要とされる理由です。これは、「あなたが病気やケガ等にかかって入院した場合、現在の貯蓄と病気で入院した時等に受け取れる社会保障だけで、病気等の時に必要なお金をまかなうことができます。」とでています。

医療費は健康保険の傷病手当金と高額療養費という社会保障があります。民間の医療/がん保険に入らなくても、この公的保障と貯蓄で、病気で働けなくなった時に対応できるという診断結果でした。

さらにスクロールしていくと、マネーフォワードが保険募集代理店として提案する死亡保険のプランが表示されます。診断結果で“必要”とされた場合のみに表示されていますので、現在加入している保険の内容と比較してみるとよいでしょう。