はじめに

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を見える化してみたいと思います。

●ご相談者様と配偶者様は現在のお仕事を60歳まで継続

●ご相談者様および配偶者様の年収は現在の水準が継続し、60歳で退職金1,500万円を受け取る

●お子様の教育プランは高校まで公立とし、大学は私立理系を想定

●公的年金収入は65歳からご相談者様は224万円/年、配偶者様は203万円/年と仮定

●現在のマイホームの取得価格は2,500万円で、今後年率1%で減価していくと仮定。住宅ローンの残高は2,000万円、金利1.3%で、返済期間は30年と仮定

●保険料はご相談者様が60歳まで支払う

●貯金総額3,900万円、投資総額100万円とし、投資については利回り4%と仮定。家計が黒字となる年については黒字額を全額投資に回していく

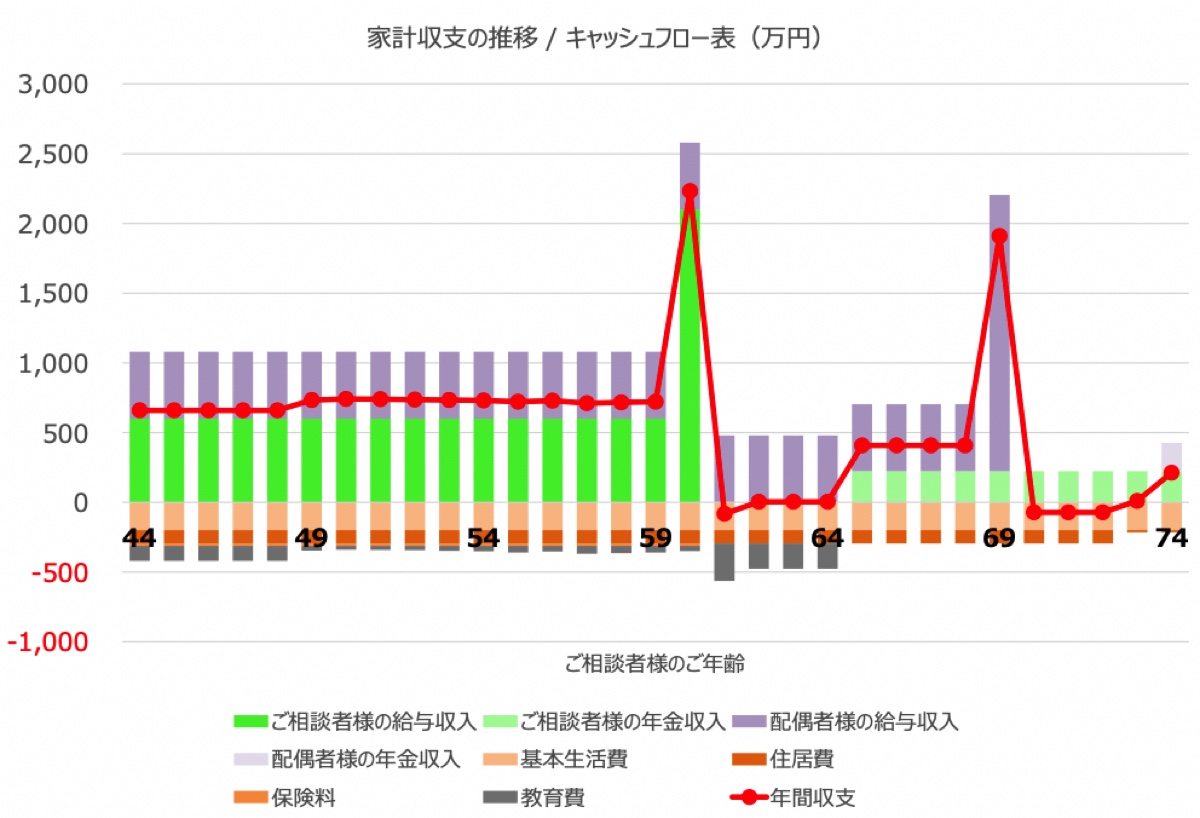

このような前提で今後30年間の収支を計算すると次のようになります。

グラフの棒グラフで上側が収入、下側が支出、そして収支(=収入―支出)が赤の折れ線グラフとなっています。

現時点では年間660万円ほどの黒字となっており、お子様が公立で小学校以降になると教育費は少し下がることが見込まれますので、その黒字金額は700万円を超える水準になってきます。

ご相談者様、配偶者様がそれぞれ60歳で退職された直後は赤字となるものの、それ以外は家計として黒字を維持していくことが見込まれます。

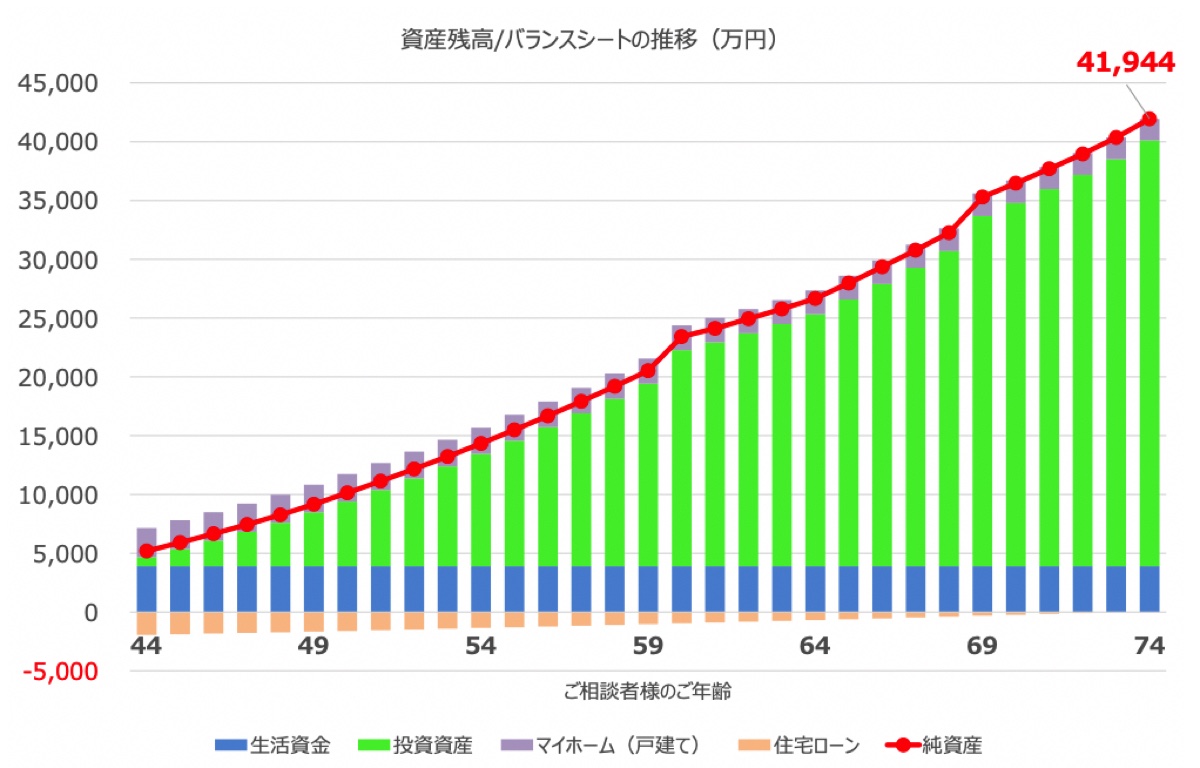

74歳で純資産は4億円超え!投資の利益がでなくても2.3億円!

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフの上側が資産、下側が負債(ここでは住宅ローン)となっており、赤の折れ線グラフが純資産(=資産―負債)となっています。

ここでは、今後の黒字金額のみを新規での投資にまわしているため、貯金総額は3,900万円のままで変わらないという結果になっています。

74歳時点では住宅ローンも全額返済が完了しており、その時点での純資産は4億円を超えるという結果になります。なお、投資残高の利回りを4%と仮定していますが、74歳時点での純資産は、保守的に2%の場合は3億円、さらに保守的に0%の場合は約2.3億円という結果になります。