はじめに

【ステップ1】毎月の支出で大きな過不足がないかをチェック

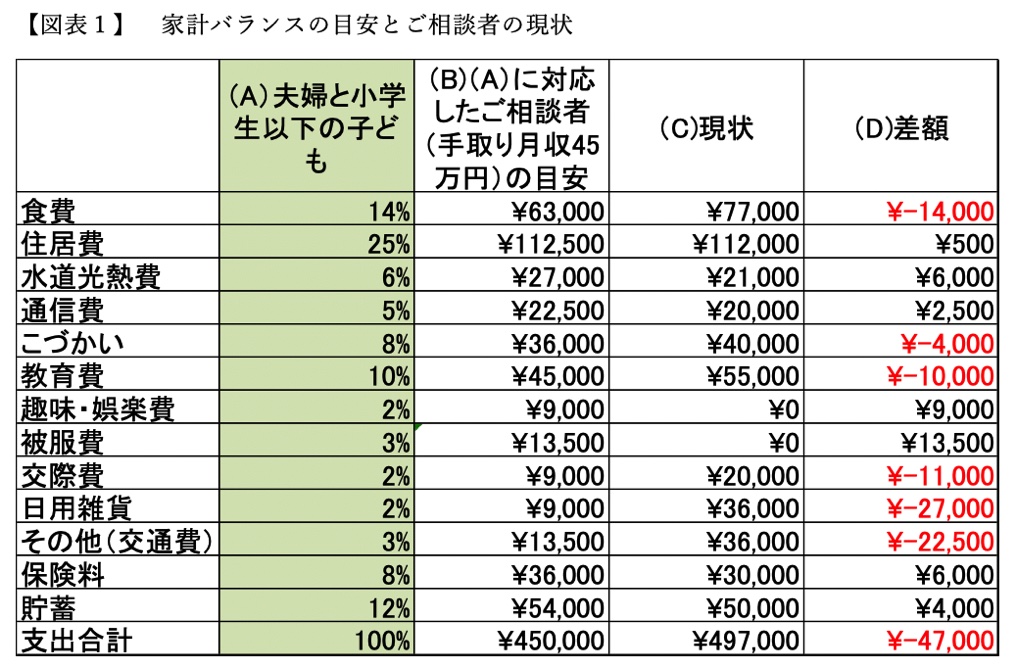

【図表1】は、ライフステージ別の家計バランスの目安とご相談者の現状を比較したものです。

まず(A)は、夫婦と小学生以下の子どもがいるご家庭の毎月の支出の家計バランスの目安の割合。(B)は、ご相談者の手取り月収(45万円)に対応したそれぞれの金額。(C)は、いただいたプロフィールのデータから現状の金額。(D)は、現状(C)から目安(B)を差し引いた額です。

赤字が大きいワースト5は、日用雑貨、交通費、食費、交際費、教育費

赤字が大きいワースト5は、日用雑貨、交通費、食費、交際費、教育費の順になっています。

支出を見直す際は、住居費、教育費、保険料などの「固定費」と食費、水道光熱費、通信費などの「変動費」に分けて考えるのがポイントです。前者は、見直ししにくいけれども効果が大きい。後者は、見直ししやすいけれども効果は小さいという特徴があります。

ご相談者の場合、赤字が大きいのはおもに変動費です。変動費の見直しのポイントは、とにかくこまめにムダがないかをチェックすること。節約サイトなどで、FPでも「なるほど!」と感心するような裏ワザ情報がたくさんアップされていますので、参考にしてみては?

また、子どもの教育費も、これから増えていくのが常です。現時点で赤字ということは、今後も増えていく可能性が高いと言えます。家計の見直しに「聖域」は作らないが鉄則であり、お金をかけることが子どもにとって良い教育に確実につながるとは限りません。お子さんの進学コースに応じて、どの程度までかけられるかを心積もりしておくのも一手です。

なお、このライフステージ別の家計バランスはあくまで目安です。とくに、変動費に関しては、例えば、「わが家は食べることが大好きなので食費は削れない!その分、交際費を減らす」といった、そのご家庭の優先順位に応じて予算立てをしてもOK。そして、家族のだれか一人が頑張っても、空回りするだけです。とにかく、メリハリをつけて、節約がムリなく、家族全員が楽しく続けられるように工夫することが大切です。