はじめに

特定支出控除の金額が計算される仕組み

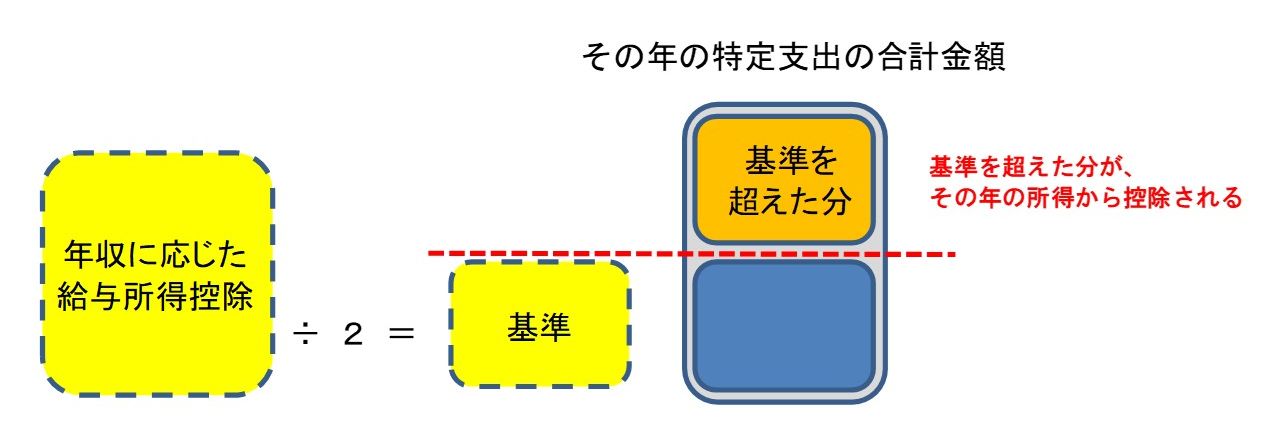

特定支出控除の計算式は、以下の通りです。

特定支出控除=その年の特定支出の合計額-(給与所得控除÷2)

ここで出てくる、給与所得控除とは、以下のものです。

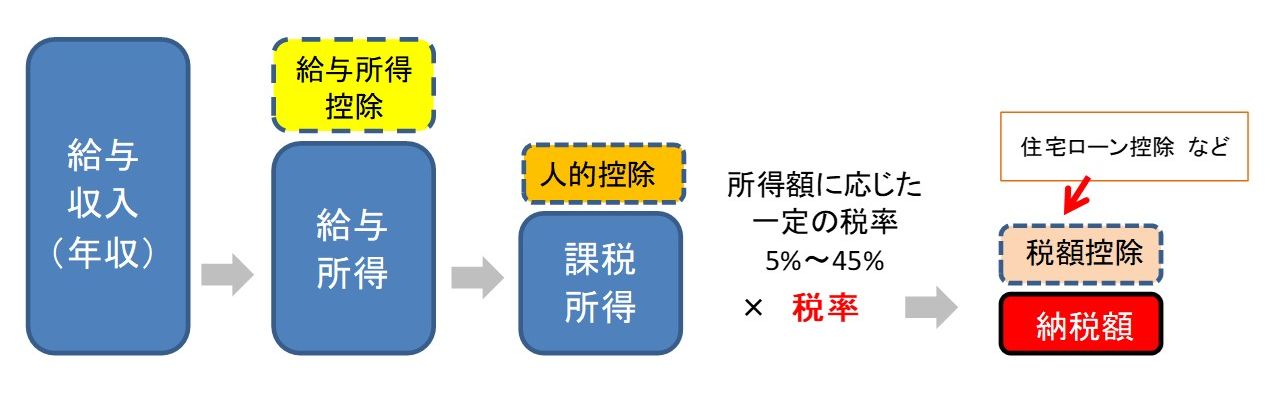

■所得税計算のフロ-

上の図の黄色で記した「給与所得控除」は、下記の通りに算出されます。

そして、特定支出控除の計算を図にすると、下記の通りです。

■年収500万円の場合

○その年の特定支出合計が50万円(資格取得費やス-ツ代などの合計)

給与所得控除の計算500万×20% +44万=144万

特定支出控除の基準144万÷2=74万

特定支出合計50万-74万円=控除不能

○その年の特定支出合計が100万円

特定支出合計100万-74万円=26万円の特定支出合計

税率10%の場合2万6,000円分の節税

■年収1,000万円の場合

○その年の特定支出合計が100万円(資格取得費やス-ツ代などの合計)

給与所得控除の計算1,000万=195万円

特定支出控除の基準195万÷2=97.5万

特定支出合計100万-97.5万円=2.5万円の特定支出控除

税率23%の場合5,750円分の節税

○その年の特定支出合計が200万円

特定支出合計200万-97.5万円=102.5万円の特定支出合計

税率23%の場合235,750円分の節税

多くの場合、年収850万円を超える高所得者が、この特定支出控除の恩恵を受けやすい傾向にあります。

例えば、在宅勤務に合わせてパソコンの買い替えを行った場合には、ある程度まとまった金額の支出となり得ますが、現行の制度では、パソコンが対象となる項目はありません。

ただ、これから公認会計士の資格取得を検討している人や、まとめてス-ツを買い替えた年ど、自腹の出費が思わぬ節税に繋がるかも知れません。もしかしたらコロナ禍の社会生活を元に、次の制度の改正においては対象項目の拡大や要件の緩和が行われるかも知れませんので、今後も注目をしていきたい制度です。