はじめに

キャッシュフローをチェック

そこで、厳しめの教育費プランとして、長男は私立中学校→私立高校→理系大学(自宅通い)、次男は私立小学校→私立中学校→私立高校→理系大学(自宅通い)のキャッシュフローを試算したいと思います。

【キャッシュフロー表の前提条件】

・収入上昇なし。妻の収入は、次男小学校入学後、時短からフル就業になり年100万円増加

・基本生活費(食費+水道光熱費+交通通信費+小遣い+その他)は168万円(=14万円×12か月)を60歳まで

・年間支出は、920万円(60万円×12か月+ボーナス支出85万円)を変わらず入力

・年間貯蓄は440万円からスタート

・貯蓄残高は貯金と投資金額の合計1,800万円からスタート

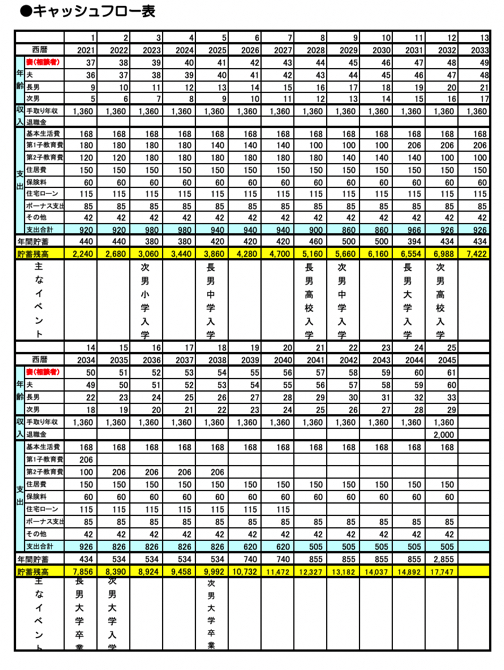

兄弟で大学4年間の教育費の重なりがない

キャッシュフロー表から、長男と次男の「教育費の推移」を見たものが、(図1)です。横軸は妻の年齢です。これを見ると、妻50歳時に長男が4年大学を卒業し、翌年の妻51歳時に次男が大学入学です。2人の大学の在留時期が重ならないことがわかります。しかし、万が一長男が浪人した場合は、妻51歳の時に長男次男のダブルで大学の教育費の支払いが必要になることは覚えておきましょう。

(図2)は現在(妻37歳、夫36歳)から妻61歳、夫60歳までの貯蓄残高の推移です。妻61歳時には、夫婦の退職金合計2,000万円を入力しているため、グンと貯蓄残高が増えて、約1億7,000万円になります。

これを見ると、厳しめの教育費を入力したにもかかわらず、貯蓄残高は減ることなく順調に増えていることがわかります。「収入上昇率なし、役職手当なし」にもかかわらず赤字になっていません。理由は「質素に暮らしている」からです。長男、次男ともに私立小に通学しても、現在の教育方針であれば、金銭的に問題ないことがわかります。

ただし、今後子どもが「医療系大学に進学したい、海外に留学したい」という進路を希望したり、浪人した場合の予備校代、自動車免許取得代などの支払いによって将来の過不足は異なってきます。1年に1度はキャッシュフロー表の見直しをするといいでしょう。