はじめに

驚異的な貯蓄率!

現在、月額20万円の支出の内訳は、生活費8万円、住居費7万円、親への仕送り5万円となっており、全くムダのないやりくりをされています。食費も2万円に抑えられており、頑張って自炊されているのではないかと推察されます。

毎月17万円と、ボーナスの全額を貯蓄に回しておられ、年間貯蓄額は約315万円、年間貯蓄率は手取りの約56%と驚異的です。

コロナ禍で、支出が抑えられている可能性もありますが、退職までに6,500万円を貯めることと、セミリタイアするという目標をお持ちだからこそ、ブレずになせる業かと思います。

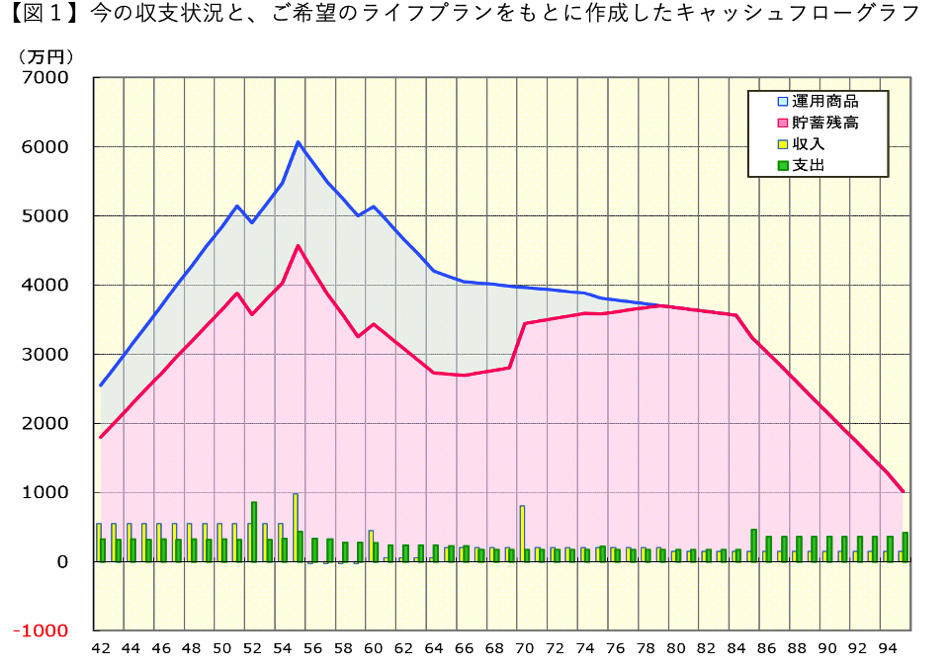

キャッシュフローグラフを確認

【図1】は、今の収支状況と、ご希望のライフプランをもとに作成したキャッシュフローグラフになります。

【前提条件】

・ご相談者の収入は退職まで変動なしとする

・退職時期は55歳とし、退職金は1,000万円とする

・ご相談者の年金は、手取りで年間140万円とする(現行制度より2割減で計算)

・お父様が87歳※(ご相談者は58歳)のときに実家へ引っ越す

・同居後も、ご自身の生活費8万円と、お母様が90歳※(ご相談者は66歳)になるまで、介護を含めた支援金として、月5万円の支出を計上

・実家に戻られた後の住居費は、実家マンションの管理費・修繕積立費、固定資産税として、年間43万円をご相談者の支出として計上

・旅行代や電化製品の買い替えなど、余裕をみて、年間20万円の支出を上乗せ

・築25年の実家マンションのリフォーム代500万円は、10年後に計上

・ご本人が85歳~高齢者住宅への住み替えを前提とし、年間360万円の支出とする

・つみたてNISAとiDeCoは、60歳まで積み立てを継続し、想定利回り2.0%で運用

・iDeCoは60歳の時に一時金で、つみたてNISAは、60歳から20年に渡り受け取る

・貯蓄に含まれているドル建て終身保険は、運用商品に位置付け。600万円が保険金額か払い込み金額か不明のため、70歳の時に解約し600万円を受け取るものとする

※令和2年簡易生命表(厚労省)をもとに設定