はじめに

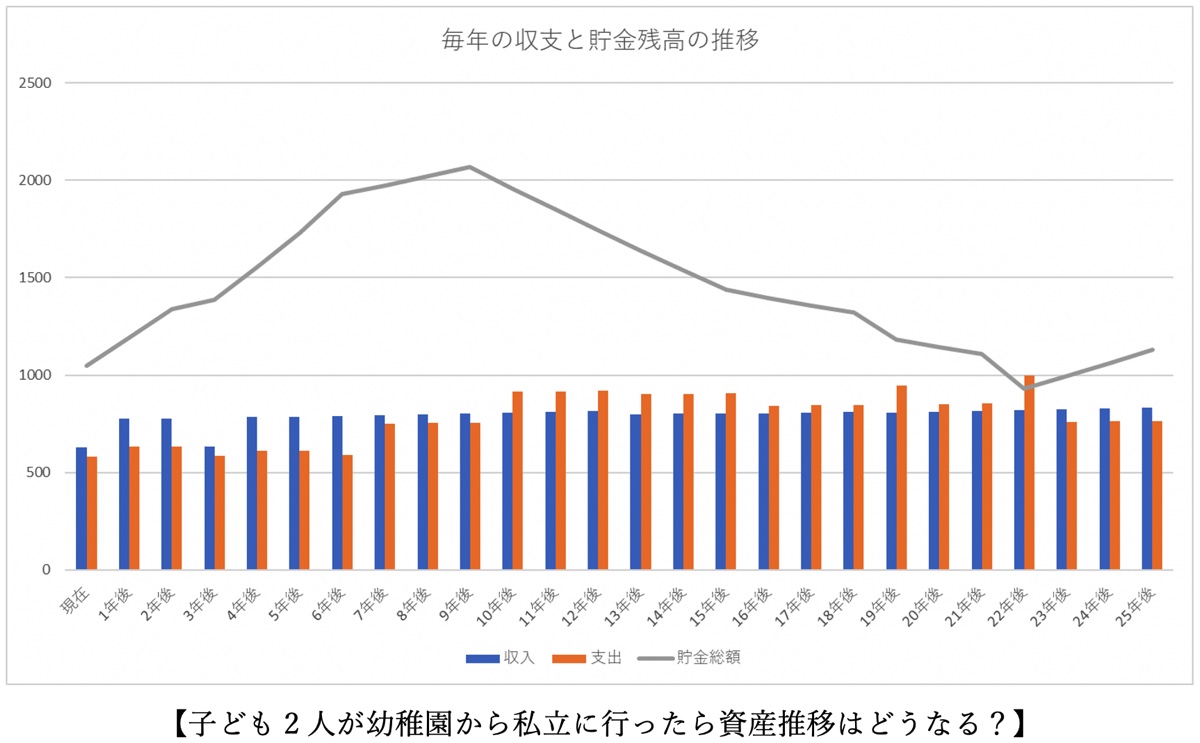

お子様2人が私立進学したら資産はどう推移する?

第2子が3年後に生まれたと仮定し、お子様がお2人とも、ずっと私立の進路を選んだ場合、資産が底をつくことなどがないか、ざっくりではありますが、シミュレーションしてみました。

【試算条件】

収入:2022年および、第2子出産時期の手取り世帯年収を600万円と仮定、他は750万円とし、2027年より年0.2%ずつ増収。児童手当は1人あたり年6万円とする

教育費:1歳~2歳保育園 年48万円(第2子は24万円)

3歳以降幼稚園 0円(幼保無償化対象と仮定)

小学校~高校 私立 大学は文系

生活費:年1%ずつ増加

住居費:ローン返済額 月18.3万円 管理費・税金等として年50万円を計上

2022年1月に返済開始と仮定 引っ越し費用や家具費用は計上していない

住宅ローン控除として年21万円を13年間収入に計上

その他の支出:月3.7万円に加え臨時費用として年50万円を計上

第2子が私立小学校に入学する10年後から、第1子が私立大学を卒業する22年後まで、毎年の収支は大幅に赤字となりますが、当初10年間の貯金があるため、資産が底をつきることはありません。第2子が大学を卒業する25年後の資産残高は1,131万円ですが、ご相談者様も夫もまだ53歳、51歳と老後までに多くの時間が残っており、その後の貯金ができれば老後資金については心配ないでしょう。

住宅ローン控除の控除率の変更に注意!

なお、住宅ローン控除は、2021年12月に与党が発表した税制改正大綱によると、2022年入居分より控除率が変わり、現行の1%から0.7%となる予定です。一般の新築住宅や、中古住宅の場合は、年間最大減税額が21万円となるため、試算上は13年間合計で273万円の収入として加算しています。もし新築の認定住宅の場合、年間最大減税額は35万円となり、13年間の合計は420万円となります。ローン控除は、初年度分は確定申告にて還付されますが、2年目からは年末調整で給与に上乗せされて還付されるため、使ってしまわないように意識的に貯金するようにしましょう。