はじめに

教育費は一般的にいくらかかるもの?

さて、教育費に関してですが、私立であってもどこの学校に行くかによってまったく金額は変わってきます。ここに行きたいと明確に希望が分かれば詳細にお出しするのも可能ではあるものの、相談者様のプロフィールからはわからないため、一般論で説明します。

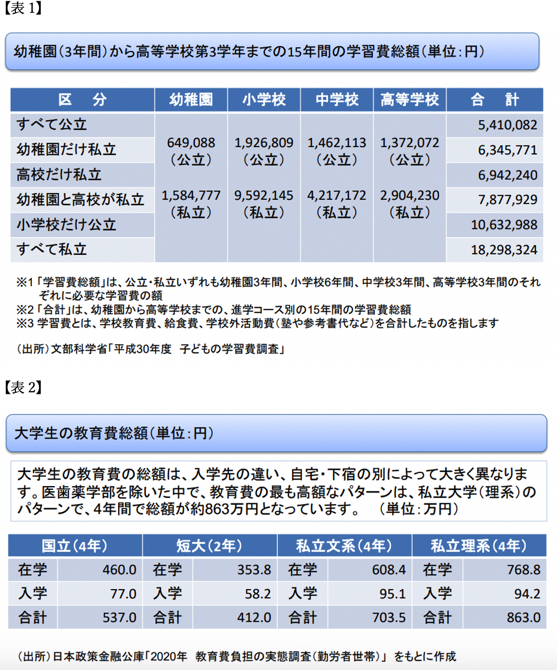

文部科学省「平成30年度 子どもの学習費調査」によれば、幼稚園から高等学校第3学年までの15年間の学習費総額は【表1】の通りです(単位:円)。

また、日本政策金融公庫「2020年 教育費負担の実態調査(勤労者世帯)」によれば、大学生の教育費総額は【表2】の通りです。

仮に中学校から大学まで私立に行かせるとなると、中学校で421万円、高校で290万円、大学私立理系(4年)で863万円となり、おひとりにつき中学校以降の教育費はおおよそ1,584万円かかることがわかります。

学費は現状の収入でも賄える

仮に毎月の貯蓄額が20万円、ボーナスからの貯蓄額は小学校の習い事などに消えてしまうと考えると、年間で240万円ほど貯蓄できる見込みです。保守的にもう少し低めに見積もり(二人目の学費もかかりますので)、今から年間220万円の貯蓄を行うとし、有価証券は追加で増やさないでおくとすると、一番目のお子さんが中学生に入るころには、220万円×7年程度=1,340万円の貯蓄が可能となります。現在ある貯蓄1,300万円とあわせれば、2,640万円の貯蓄が可能となります。これだけあれば、その後貯めることができる金額も考慮すると、中学校から大学まで私立に行かせてもなんとかなると思われます。東京にお住いのため、下宿代もかからないと思いますしね。

なお、中学校まで公立ということであれば、中学校で146万円、高校で290万円、大学私立理系(4年)で863万円となり、おひとりにつき中学校以降の教育費はおおよそ1,299万円かかることがわかります。この場合にはさらに負担が減り、対応可能であることがわかります。なお、上記のデータの中には、高校の無償化は考慮されていませんので、さらに負担は軽減するものと思われます。