はじめに

70歳で1800万円くらいの資産を残したいが…

試算結果では、生活費の減少や、55歳から、年間60万円の個人年金の受け取りがスタートすることで、70歳まで年間収支はプラスで推移しますが、年金暮らしに突入すると、50万~60万円の貯蓄の取り崩しが発生します。介護費なども考慮すると、70歳時点で1,800万円程度の金融資産を残せるかがカギとなります。

ただ、今、お住いの地域で、月額3万5,000円の家賃で賃貸物件を見つけるのは、現実的に難しいのではないでしょうか。公営住宅という手もありますが、応募するには、一定の所得以下であることと、単身の場合は60歳以上の方などといった要件があります。単身で引っ越しとなる場合、年齢が条件に合わなかったり、同居のご次女と一緒に引っ越しされたとしても、次女が就職されると、所得基準にひっかかり親子ともに退去するか、次女のみ出ていく必要があるなど留意点もあります。自治体ごとに入居要件は確認する必要がありますが、戸数に限りがあり、立地のよいところは倍率も高くなる傾向もあるので、公営住宅という選択肢も厳しいかもしれません。

60歳以降に実家に戻れば約900万円の住居費総額の圧縮効果あり!

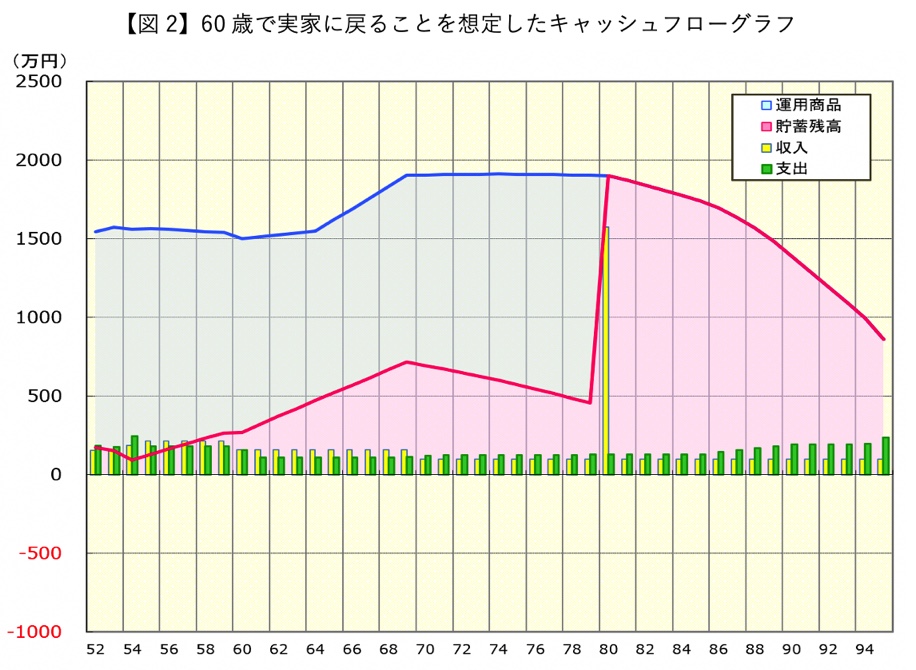

実家に戻るパターンを見てみましょう。

【図2】は、60歳で実家に戻ることを想定したキャッシュフローグラフです。ご相談の内容から、“最悪”実家に帰ることも可能となっており、基本的には、別居を希望されていることがうかがえます。今すぐではなく、60歳で実家に戻られることを想定して試算しています。住居費は、54歳~60歳までは、更新料や雑費込みで月額7万円の家賃、60歳以降は、固定資産税と火災保険で、年間10万円を見込んでいます。

試算結果から、生涯3万5,000円の賃貸で住み続けた場合に比べ、95歳時点での金融資産残高は、900万円弱となっており、住居費総額の圧縮効果が大きいことが分かります。

実家に戻ることで、自宅のメンテナンス代や給湯器の買い換え代などの支出を考慮する必要がありますが、十分、対応可能です。さらに、旅行へ出かけたり、孫にプレゼントを渡すなど、生活に余裕が生まれそうです。経済的なゆとりは心のゆとりにも繋がります。同居のタイミングは、今後の収入次第で、もう少し早めるべきか、後にずれても大丈夫かは変わりますが、将来、実家に戻るという選択肢も前向きに検討されてはいかがでしょう。