はじめに

万が一の場合の収支の概算は?

ご相談者の場合、貯蓄額2,800万円、退職金2,200万円、生命保険3,000万円の3つだけでも8,000万円になります。

例えば、遺族厚生年金が49万円の場合、長男が18歳になるまで公的遺族年金は約150万円で、月額12万5,000円。妻も再びパートで働くとして月10万円の定期収入が得られれば、収入は22万5,000円です。

不足分を8,000万円から補てんするとして、毎月15万円を0.1%で運用しながら取り崩したとしても、受取期間は44年5カ月。毎月20万円なら33年3カ月受け取れます。仮に、遺族基礎年金がなくなっても、貯蓄を取り崩しながら生活は可能ではないでしょうか。

もし、妻の老後資金が不足するようになれば、自宅を売却して実家に戻り、その資金を充当する方法も考えられます。

ケース2:ご相談者が生存し続けた場合の老後資金について

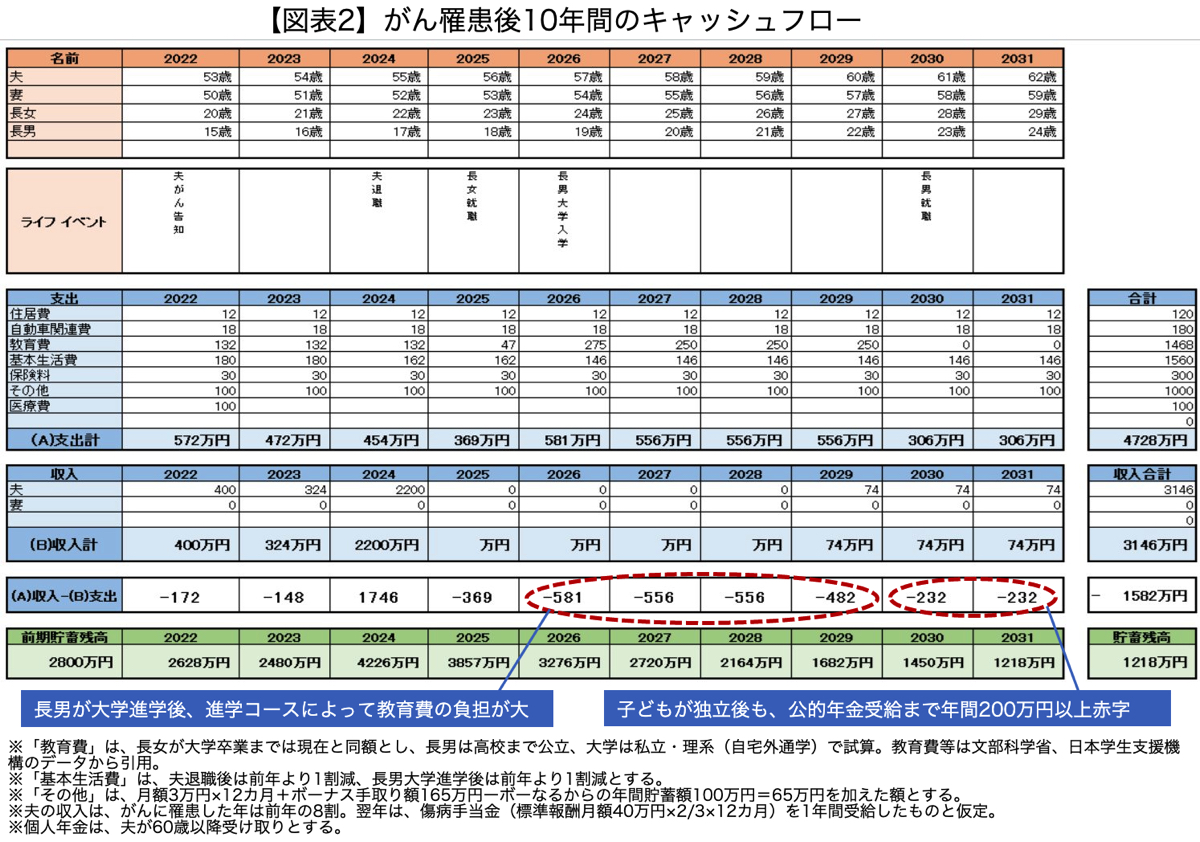

続いて、ご相談者が生存した場合の老後資金についてです。今後10年間のキャッシュフローを作成しました【図表2】。

いただいたデータには、ガンの医療費が含まれていませんでした。仮で、1年目に100万円を計上してあります。ガンの医療費は、罹患したガンの種類(部位)と進行度(ステージ)、医療に対する価値観等によって大きく変わります。したがって、今後、どのような治療を行うのか、それに対して自己負担がどれくらいかかるのかを医療者に確認されるとよいと思います。

収入はどうなる?

収入に関してですが、ご相談者は公務員ということで、初めの90日は「病気休暇」となり、給料は満額支給。その後90日が経過しても、復帰が見込めない場合は「病気休暇」の延長あるいは「休職」に移行するのが一般的です。90日以降の給料について、病気休暇の場合、基本給×50%、休職の場合、1年以内は基本給×80%、1~3年は無給の扱いとなります。したがって、罹患後1年目は前年の8割、2年目は休職して無給になったため、「傷病手当金」を受給、3年目に退職して、退職金を受け取ったと仮定しています。

なお、国家公務員は人事院規則、地方公務員は各自治体の条例によってその扱いが取り決められていますので、併せて、ご確認ください。

支出の大きな割合を占める教育費

一方、支出については、大きな割合を占めるのが、2人のお子さんの教育費です。お住まいが東海地方ですので、長男は、県外進学も視野に入れ、「私立大学・理系コース」で試算しました。その結果、長男が大学在学中に収入がゼロなら、貯蓄を取り崩すしかなく、その額は500万円以上です。

さらに、長男の大学卒業後も、65歳の公的年金受給まで200万円以上の赤字が続き、ご相談者が62歳時点で貯蓄残高は1,218万円。65歳まで、200万円の赤字が3年続けばさらに、貯蓄残高は半分程度になってしまいます。