はじめに

見落としがちな注意点3つ

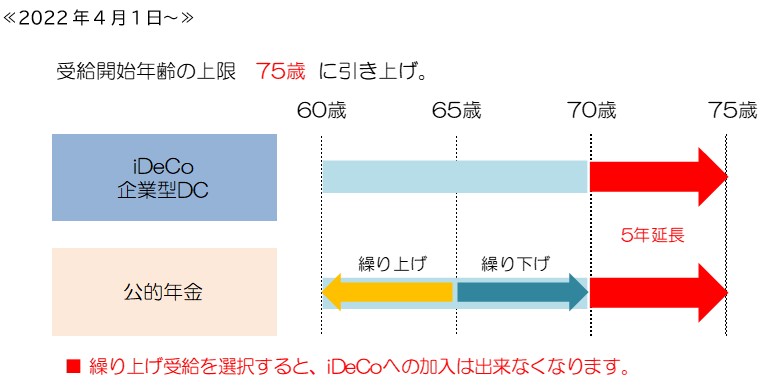

2022年の改正を、極めてシンプルに捉えるなら、以下の3点です。

・ 受給開始年齢が5年間後ろ倒しになったことで「運用できる期間が5年増えた」

・ 加入上限が5年後ろ倒しになったことで「60歳以降も加入できるようになった」

・ 会社で確定拠出年金をやっていても「個人型iDeCoに加入できるようになる」

運用期間や受取上限、併用制度が拡充したことで、メリットばかりに目がいきがちですが、いくつか忘れてはいけないポイントがあります。

注意点(1)iDeCoには「受け取れない期間」がある。

iDeCoには、「通算加入者期間」に応じて、受け取り開始年齢のルールがあります。誰しもが必ず60歳から受け取れるわけではありません。

例えばこの度の改正で、60歳以降でもiDeCoを始めることは可能ですが、少なくとも「5年間」はそのお金は使えません。老後の資金計画を考えずに始めることは、避けたほうがいいでしょう。

※「通算加入者期間」には、企業型DC、確定給付企業年金、厚生年金基金などの加入期間を加算できます。

注意点(2)公的年金の受け取り年齢との兼ね合い

公的年金は、後ろに繰り下げることもできますが、逆に繰り上げることも可能です。

その際は、ひと月あたり0.5%減(最大5年繰り上げ30%減)の金額が調整されますが、同時に、公的年金の受け取りを開始した後は、iDeCoへの加入ができなくなります。

つまり、国から年金を受け取りながら、そのお金を投資に回して増やすことはできない、ということです。老後を迎える前に、増やす時期と使う時期を考えておかなければなりません。