はじめに

どちらの道でも「小規模企業共済」には加入しよう

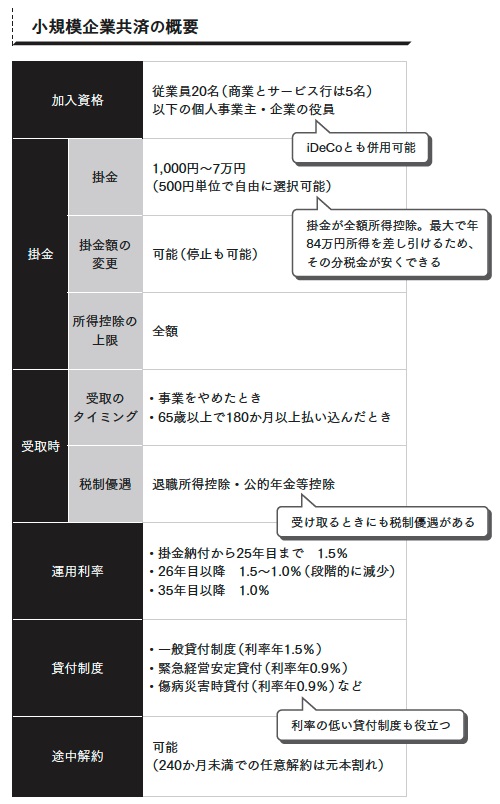

個人事業主・フリーランスになる場合でも会社を設立する場合でも、もしものときに備えて小規模企業共済に加入しましょう。小規模企業共済は、個人事業主個人事業主・フリーランスになる場合でも会社を設立する場合や小規模な企業の経営者・役員などがお金を積み立てることで、将来事業を廃止したときの「退職金」が作れる制度です。掛金は月々1000~7万円までで、500円単位で設定可能です。

小規模企業共済はiDeCoと同様、掛金が全額所得控除の対象にできるため、所得税や住民税を減らすことができます。また、資金繰りが厳しいときや病気やケガをしたときにも貸付制度があるため、万が一のときにも役に立ちます。

iDeCoと併用することもできるので、個人事業主・フリーランスでも会社設立でも、まずは小規模企業共済を最優先で活用し、余裕があればiDeCoも利用するのがおすすめです。

著書「定年後ずっと困らないお金の話」より

著書「定年後ずっと困らないお金の話」より

また、取引先が倒産して支払いが受けられなくなるリスクに備えた「経営セーフティ共済」(中小企業倒産防止共済)の加入も考えておきましょう。

毎月5000~20万円の範囲(5000円単位・総額800万円)まで掛金を出すことで、取引先の倒産で支払いが受けられなくなった際に、その受けられなかった金額か、掛金総額の10倍にあたる金額(最高8000万円)のうち少ない金額を借り入れることができます。

もしものときに備えながら、掛金を損金(法人の場合)、または必要経費(個人事業主の場合)に算入できるので、節税効果が大きい制度です。

以上、法人化するかどうかは、メリット・デメリットを踏まえ行うのが大切ですが、売上が1000万円を越えたタイミングや、信用力や節税効果を高めたい時には行うのが一つの目安と言えそうです。