はじめに

夫の収入別に試算してみる

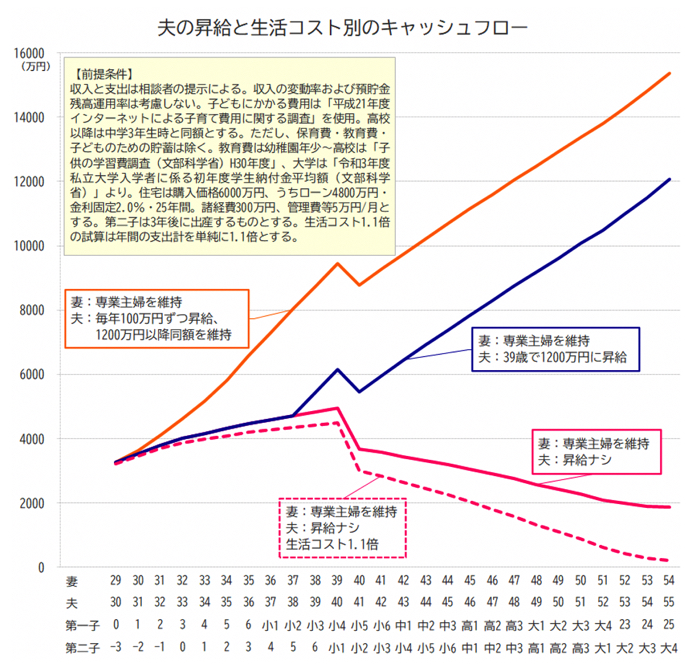

相談者の将来の希望としては、第二子と住宅の購入があります。希望を計画に組入れて試算する際、子どもの進路によって異なる教育費の負担を心配することは少なくないのですが、今回の相談で一番の気がかりは、夫の昇給の見込みがどれくらいあるのかということです。

そのため、生活費は一定で、夫の昇給の有無と、昇給する場合の時期別のシミュレーションを行うことにしました。昇給しない場合は、生活コストが1割上昇したケースも試算してみました。

ピンク色の実線は、夫の手取り年収を現状の600万円で維持したと仮定した場合です。子育てに関する基本生活費も現状維持できると、第二子が大学4年生時の金融資産残高は1,900万円ほどとなり、定年までの5年間に老後生活資金を積み増しすることで、それなりの老後を送ることも可能と思われます。住宅リフォーム代や家電の買換え費用は含めていないので実際の家計はグラフより厳しくなりますが、相談者も収入を得るなどの方法を選択すれば大丈夫でしょう。

支出が1割増えると?

とはいえ、自分たちの意思でコントロールできる大人2人の家計データを使っていること、子どもが生まれたことで生じる祝い事や旅行などのイベントのための支出は想定以上に増える可能性があること、子どもが高校から私立という選択をする可能性を考慮して、生活コストを1.1倍した試算も行いました。

ピンク色の破線では、支出が1割増えただけで、右下に下がるスピードが速く大きくなることがわかります。第二子が大学4年生時点の金融資産残高は約200万円。よほど家計をしっかりと把握してコントロールしないと、すぐに赤字に転落してしまいそうな残高です。