はじめに

企業型確定拠出年金加入者の老後の資産形成を加速させる「iDeCoの併用加入」がいよいよ10月から始まります。運営管理機関は7月からこの申し込みの事前受付を開始しました。この記事ではiDeCo併用加入のメリット・デメリットを解説します。

ダブルでお得? iDeCoの併用加入で得する人

今回iDeCoへの加入要件が緩和されたのは、企業型確定拠出年金(企業型DC)加入者です。これまでは会社の規定に「iDeCoへの加入を認める」という定めがなければ併用加入ができなかったのですが、2022年10月からは、会社の定めにかかわらず個人が希望をすればiDeCoへ加入できるようになります。

通常iDeCoの新規加入には、手続きに数ヵ月を要するため、スムーズに手続きを進めるために各運営管理機関では7月1日(金)より事前受付を実施しています。申し込み締め切りも各社ばらつきがあったり、プレゼントがもらえるキャンペーンを開催しているところもあったりするので、加入を検討している方はぜひ各社ホームページをチェックしてみましょう。

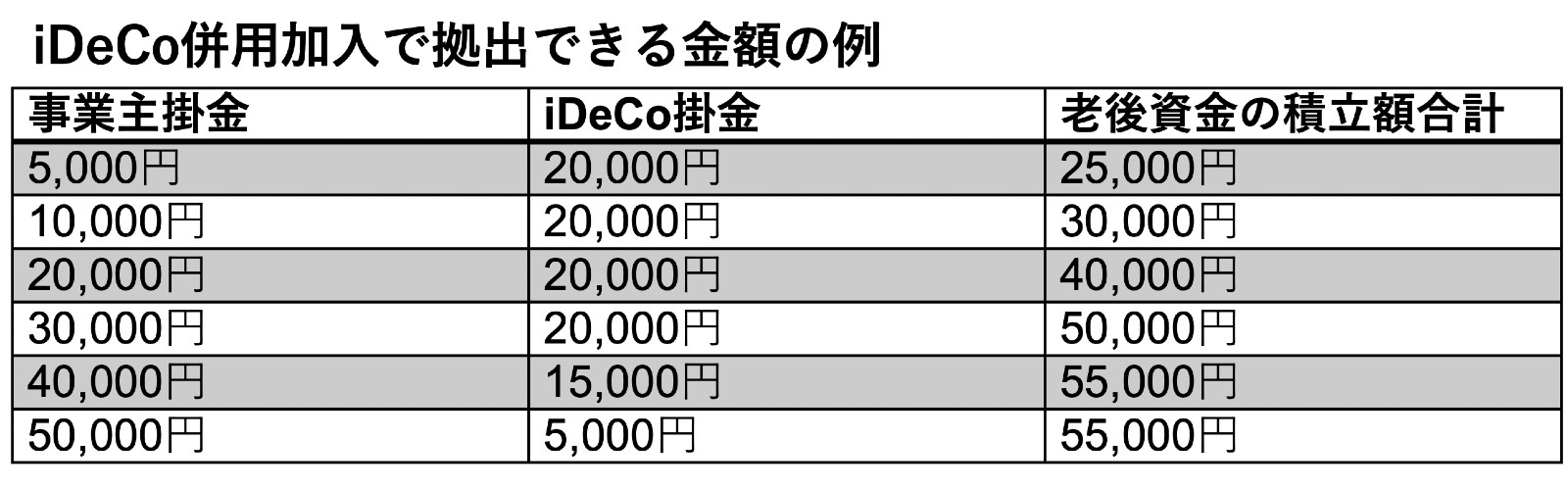

iDeCoに併用加入すると、その掛金が全額所得控除となり税金を軽減させることができますから、有利な条件のもと老後の資産形成を拡大することができます。個人がiDeCoで拠出できる金額は、会社の掛金とiDeCoの掛金が合計55,000円以内でかつ20,000円が上限です。なお、確定給付型の他制度も会社にある場合は合計27,500円以内で、かつ12,000円が上限です。また、事業主掛金が毎月ではなく、年単位拠出の場合、iDeCoへの併用加入ができません。

企業型DCの事業主掛金は、勤続年数や役職などに紐付いて金額が決まっているところも多く、若年層では金額が少ない傾向にあります。従って今回のiDeCo併用加入は、より積極的に老後資金作りに取り組みたいという方には朗報です。また、企業型DCは会社によって商品が決められているので、より幅広い選択肢を持つこともできます。

iDeCoの最低掛金は5,000円なので、その金額を下回ることはできません。

iDeCoの最低掛金は5,000円なので、その金額を下回ることはできません。