はじめに

通信費は異常値?

月額8万円がかかっているとのことですが、異常値だと思います。間違った記載かとも考えましたが、収入と支出と毎月の貯蓄額の合計が一致しているので正しいものとすると、おそらくゲームの課金かキャリア決済などを多量におこなっているのではないかと考えました。

もしゲーム課金が高額になっているのであれば、趣味・娯楽の費用として分けて考えた方が良いですね。また、予算の設定は必須です。上限を設けないとついつい使いすぎてしまうポイントです。休職になる前のタイミングで支出をコントロールする習慣をつくらないと、破綻のリスクが増してしまいます。

キャリア決済で支払っている金額であれば、通信費として管理するのではなく食費、日用品など何に使っているかを明確にしましょう。ご夫婦二人の通信費用は、月に1.5万円以内に抑えることができると思います。楽しみが無くなるのも良くないので、ここを調整弁として考えて必要に応じてコントロールできるようになると良いでしょう。

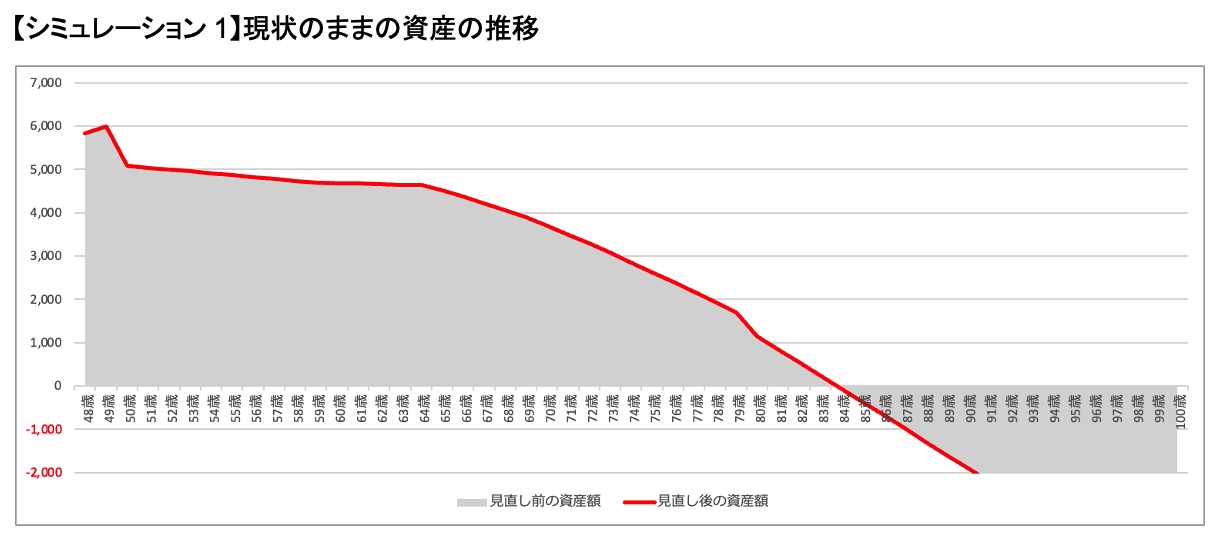

シミュレーションの結果は?

続いて、ライフプランニングを通じてキャッシュフロー表を作成します。いただいている情報では足りない部分もあるので、以下の条件を仮定します。

◆本年度のボーナスは半分の50万円とする

◆来年1年間は傷病手当金を、手取り40万円の2/3とし26万円で計算し、再来年からパート勤務で夫婦ともに10万円ずつの手取り収入が65歳まで続くものとする

◆配当金は年10万円とし、資産が減ってしまう65歳まで継続して得られるものとする

◆資産は現金3800万円、運用資産1800万円とし年率3%で複利運用。65歳以降は1.5%で計算する

◆住宅は来年いっぱい月額2.2万円とし、再来年には2000万円でマンションを購入。管理費・修繕費は2万円とし10年に20%ずつ増えていくものとする。火災保険は年に1.5万円、固定資産税は年8万円で計算。引越し費用で50万円、家具やその他費用で100万円が発生するものとする。また、購入後15年後には部屋やエアコンなどの修繕費用100万円、30年後には水回りの修繕費用300万円がかかるものとする

◆退職金は1300万円で計算

◆老後の支出は現状のまま推移するものとするが、生活費はインフレ率0.75%で上昇する

◆年金保険は、毎月1万円を仮に30歳から60歳まで30年間つみたてたものが105%増えたものを10年間にわたり分けて受け取る(37.8万円が60歳から10年振り込まれる)

◆今後の手取り収入は10万円でも厚生年金に加入しているものとし、年金は65歳から受給開始。給付水準は現在の年金支給から20%少なく試算する

◆介護費用は80歳から100歳の間で一人500万円がかかるものとする

◆自動車は来年いっぱいで終了し、バイクに切り替え。バイクの購入費は30万円とし、ガソリン代月5,000円、保険が年2万5,000円、駐車場月8,000円、税金3,600円、自賠責保険7,060円のランニング費用が75歳までかかるものとする(合計:10万3,660円)

資産の推移をシミュレーションすると、残念ながら84歳の時点で資産ショートしてしまう結果になりました。