はじめに

私立に進学の教育費負担をいかに乗り切るかがポイント

ご相談者の支出で、これから最もご負担が大きくなると予想されるのが、私立に進学されたお子さんの教育費です。

高校、大学(文系・自宅通学)とオール私立に進むと仮定して、今後かかるであろう教育費(学校教育費・学校外活動費)は、進学先にもよりますが、ざっくり言って、中学校3年間で約400〜500万円、高校3年間で約300〜400万円にのぼります。公立と比較すると、中学は約3倍、高校は約2.2倍です。

そして、大学は国公立・私立、文系・理系、自宅通学・自宅外通学など、費用はさまざまで、私立・自宅通学であれば4年間で600~800万円となります。

ただ、この額はあくまでも目安であり、部活に入れば、遠征費や規定のジャージ、ユニフォームを購入することになりますし、その額は公立と比べてケタ違い。在学中に留学を経験するお子さんも多く、身の回りの洋服や持ち物、おこづかいなども、お友達に合わせようとするとそれなりにかかります。親子ともども、「よそはよそ、うちはうち」と割り切って、周囲に流されずに、身の丈にあった生活を送れるかどうかが大切です。

もちろん、妻は専業主婦で、それほど家計に余裕がなくても、お子さんを私立に通わせているご家庭もあるでしょう。ただ入学した後に、「覚悟はしていたけれども、こんなにかかるなんて」という人も少なくありません。

実際には、妻もパートに出て、大学4年間を自転車操業状態でなんとか乗り切った。複数の教育ローンや奨学金でまかなった。退職金を前借した。両親から贈与してもらった等の方法を駆使し、教育費等を捻出しておられます。

仕事を続けた場合は10年後の貯蓄残高は約2700万円

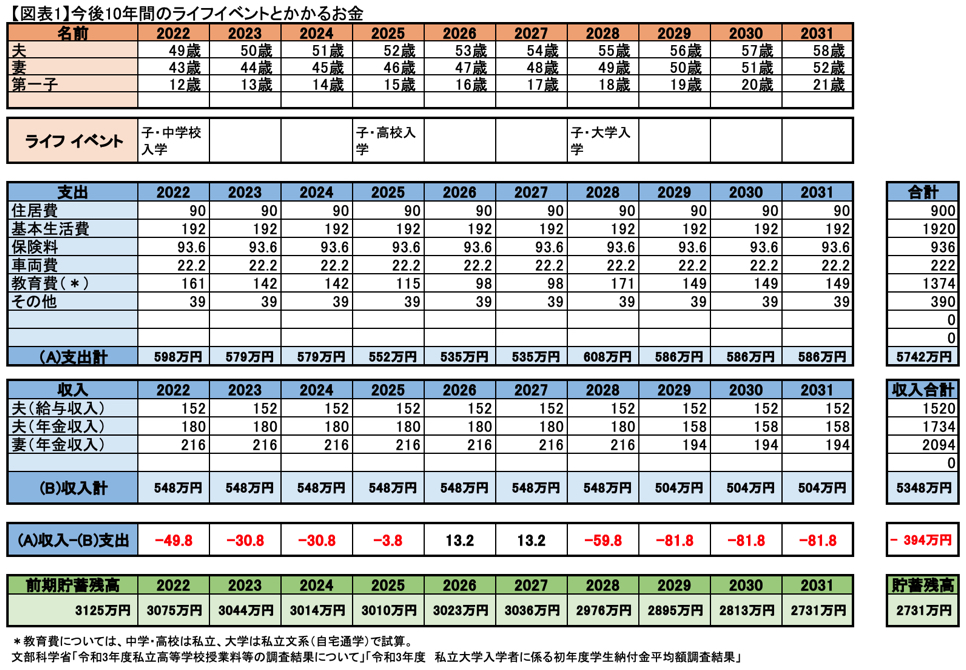

そこで、ご相談者の場合、どの程度、教育費負担が家計に影響を与えるか、データを元にキャッシュフローを作成してみました【図表1】。

上記で説明したように、お子さんが大学卒業までは、教育費負担で家計収支は赤字がちになるものの、貯蓄が3,000万円以上ありますので、夫の給与収入があれば、10年後の貯蓄残高は約2,700万円と、収支トントンといったところでしょうか。

ただし、お子さんが18歳を過ぎると、子の加算額がなくなります。これは、障害年金1級または2級の受給権者で、生計同一関係がある、加算対象の子の年収が850万円未満等の要件を満たす場合、夫婦それぞれの障害年金に加算されるものです。年額22万3,800円(2022年度価格、第1子・第2子)ですから、これから大学に進学して、最も教育費がかかる頃に、年額約44.8万円も減ってしまうのは大きな痛手でしょう。