はじめに

iDeCo(イデコ・個人型確定拠出年金)は、節税しながら老後資金を用意できるお得な制度。税制優遇の恩恵を受けながら、長期積立投資制度ができる制度として「つみたてNISA」とともに、利用者も年々増え続けており、注目されています。

2022年の4月・5月・10月とiDeCoの制度が大きく改正され、ますます使いやすくなりました。今回は、iDeCoの3つの改正点と企業型DC加入者がiDeCoを併用する場合の注意点を解説します。

そもそも「iDeCo」とは?

iDeCoは、自分で出した掛金を運用し、その成果を60歳以降に受け取る制度です。

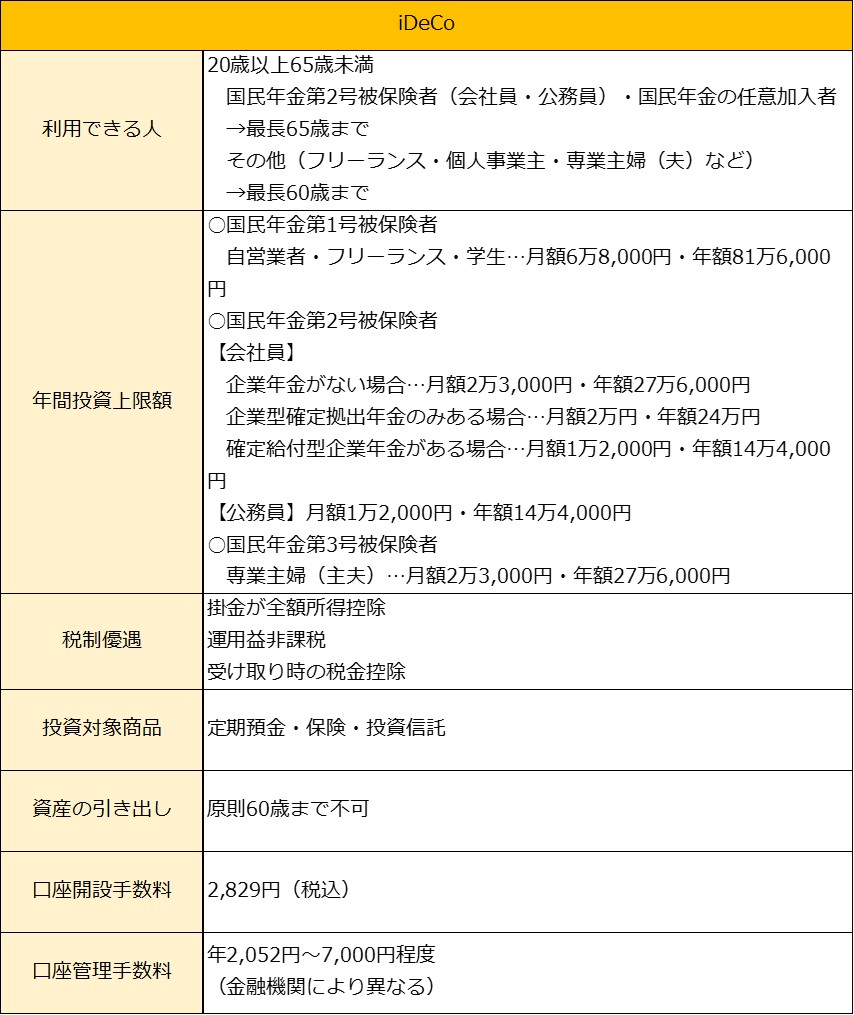

iDeCoの概要

(株)Money&You作成

(株)Money&You作成

iDeCoでは、投資信託・定期預金・保険で運用を行います。最低投資金額は月額5000円からで1000円単位で掛金の額を変更できます。投資金額の上限額は働き方や企業年金の有無などにより異なります。詳しくは表の通りです。

iDeCoのメリットは、掛金を出すとき・運用中・受け取るときの3つのタイミングで税金を減らせることです。

・掛金を出すとき:全額所得控除になるため、毎年の所得税や住民税が減らせる

・運用中:運用で得られた利益にかかる税金が非課税になる

・受け取るとき:「退職所得控除」「公的年金等控除」によって、税金の負担が減らせる

資産の引き出しは、60歳以降までできません。

60歳まで原則として引き出せないことがデメリットとしてたまに語られますが、老後資金を堅実に貯めるためには、自由に引き出せないことがかえってメリットになります。

人間は意志の弱い生き物なので、引き出せてしまうと使いたくなるものなのです。

つまり、税金を節約しながら自分の老後資金を強制的に用意できる制度です。

なお、iDeCoは2022年に制度改正が行われました。2022年4月から受取開始時期(非課税で運用できる期間)、5月から新規に投資できる期間(加入可能年齢)がそれぞれ5年延長されるうえ、10月からiDeCoに加入しにくかった会社員(会社に企業型確定拠出年金(企業型DC)の制度のある方)でもiDeCoに加入しやすくなります。