はじめに

改正点3:企業型DC加入者がiDeCoに加入しやすくなった(2022年10月から)

改正前から企業型確定拠出年金(以後、企業型DC)とiDeCoは併用が可能でした。しかし実際に併用するには企業型DCの規約内に「iDeCoが併用できる」といった記載がないとできませんでした。そうした規約がないために、事実上加入できない人が750万人いたとされています。

2022年10月から、規約への記載がなくても企業型DC加入者がiDeCoに加入できるようになります。

ただし、企業型DCで「マッチング拠出」を利用している方は要注意です。マッチング拠出とiDeCoは併用できないからです。

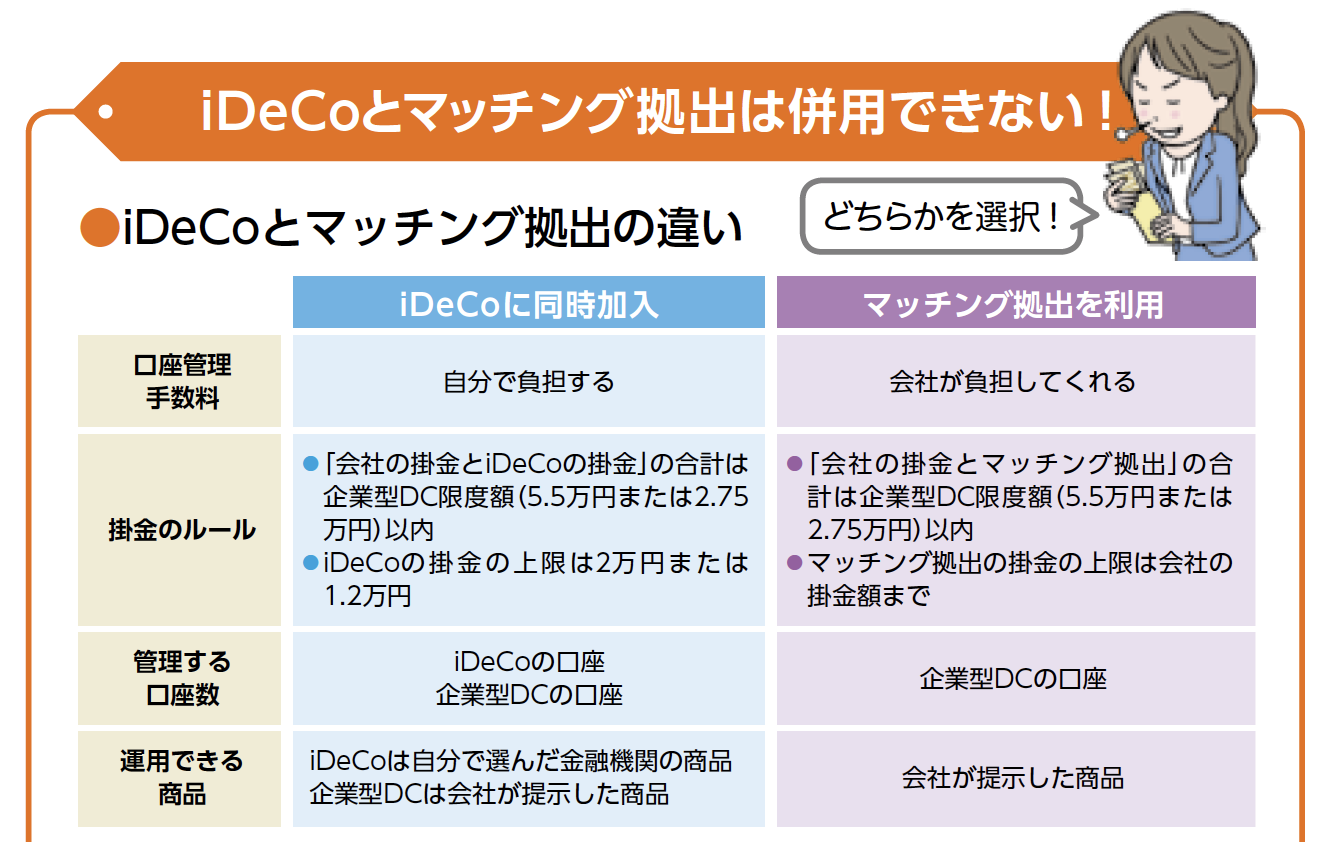

iDeCoとマッチング拠出の違い

「はじめてのNISA&iDeCo」(成美堂出版)より抜粋

「はじめてのNISA&iDeCo」(成美堂出版)より抜粋

マッチング拠出とは、会社が出してくれる企業型DCの掛金に加入者が上乗せして掛金を出すことができるしくみです。iDeCoと同じく、上乗せした掛金は全額が所得控除できるので、所得税や住民税を安くできます。

マッチング拠出の掛金は、会社が拠出する掛金より多くすることができません。また、会社の掛金とマッチング拠出の掛金の合計は、企業型DCの限度額以内となります。

一方で、企業型DCとiDeCoを併用する場合、企業型DCとiDeCoの掛金の合計は、企業型DCの限度額以内となります。

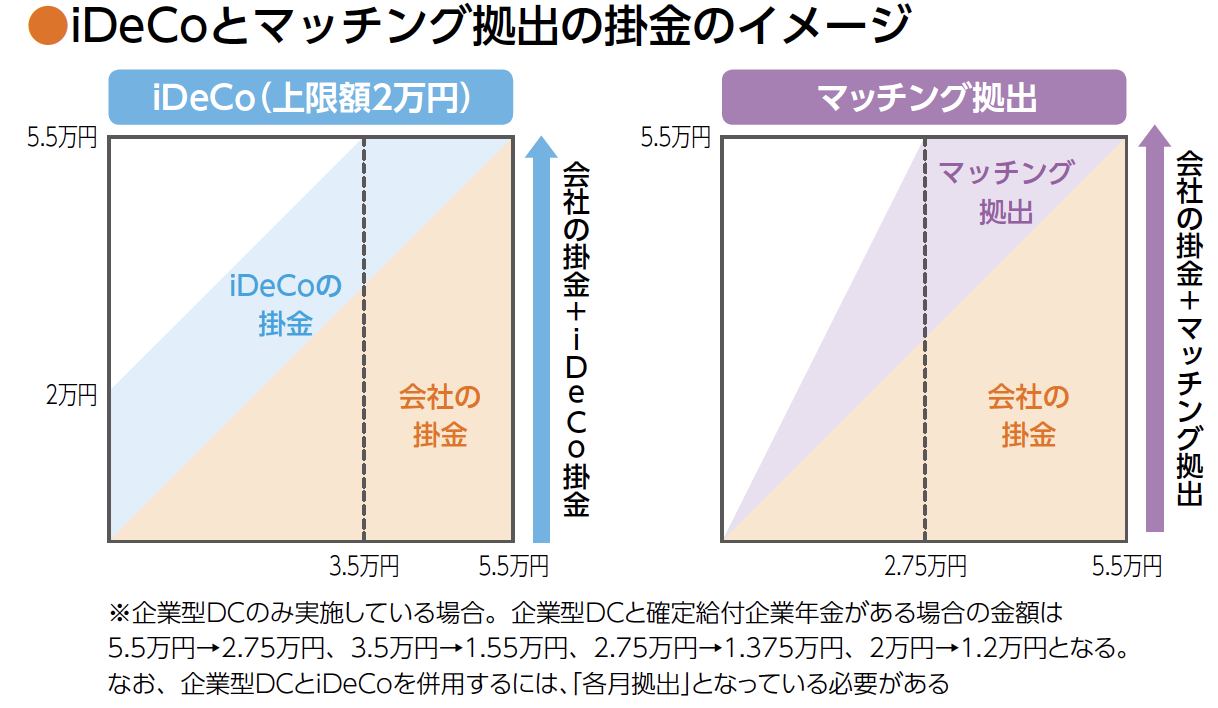

言葉ではややこしいので、図でまとめました。

同時加入する際のiDeCoの拠出限度額(企業型DCの上限が5.5万円の場合)

「はじめてのNISA&iDeCo」(成美堂出版)より抜粋

「はじめてのNISA&iDeCo」(成美堂出版)より抜粋

企業型DCの上限額は月5.5万円の人と月2.75万円の人がいます。いずれの場合も、会社の掛金が少ない場合、マッチング拠出で出せる掛金の額も少なくなります。

iDeCoであれば、会社の掛金が少なくても上限2万円(または1.2万円)の掛金を出すことができます。