はじめに

国債は国が発行し、元本と利子の支払いを国が保証してくれるため、信用度が高く手堅い金融商品のひとつです。

国債とは借り手の国側が債務者、貸し手側である個人や民間企業などが債権者となり、定期的に利子が支払われ、満期になると元本が戻ってきます。直近では、コロナショック時の財政出動や、日本銀行が国債を大量に買い入れ、長期金利の大幅上昇を抑制する「連続指値オペ制度」などにより一層注目を集めるようになりました。

本稿では、個人投資家が買える一般的な国債、「個人向け国債」がローリスクである理由について解説します。

各商品、過去15年の利率の変化

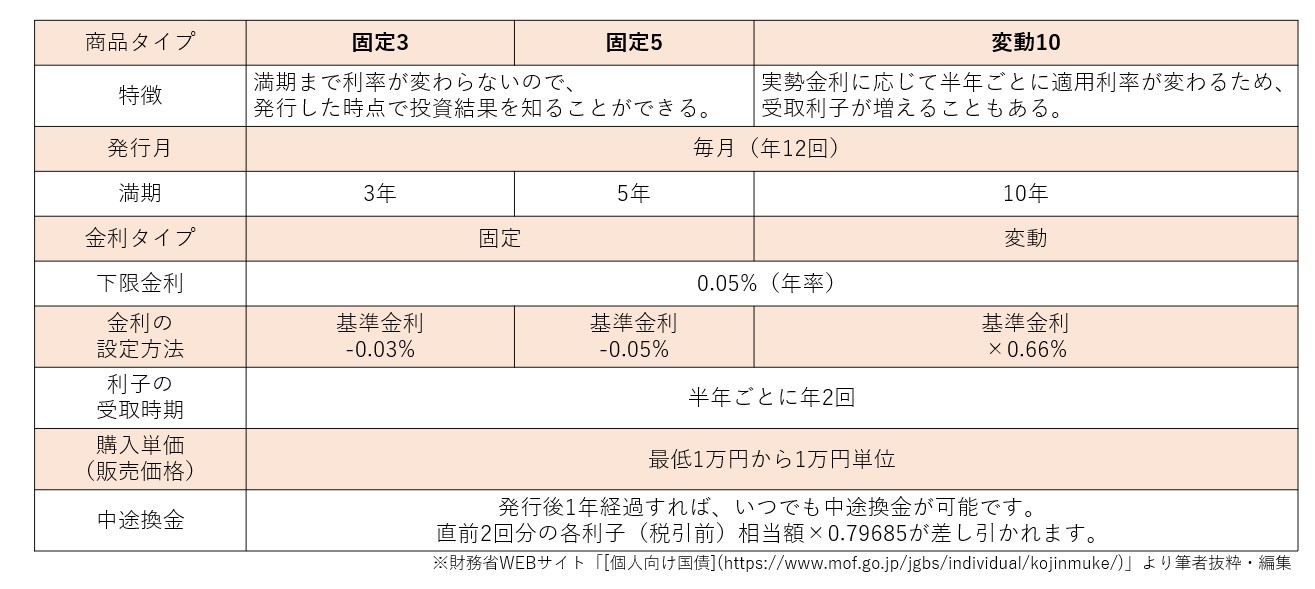

個人向け国債は3種類の商品タイプがあり、それぞれの特徴などをあらわしたのが次の図です。

これら個人向け国債の金利のベースとなっているのが、残存期間が3年の国債と5年・10年満期の国債の金利です。3つの商品タイプ(固定3年・固定5年・変動10年)のなかでは、変動10年が70%強の人気を誇っています。参考までに直近15年間、リーマンショックにつながるサブプライムローン問題が表面化した2007年くらいからの金利の推移を確認してみましょう。

2007年以降の国債金利の推移

残存期間3年・5年・10年それぞれの国債金利は、どの国債をとっても、直近15年間に右肩下がりでマイナス金利まで落込み、令和元年(2019年)くらいから10年債を中心に徐々に金利がプラス圏に浮上してきています。

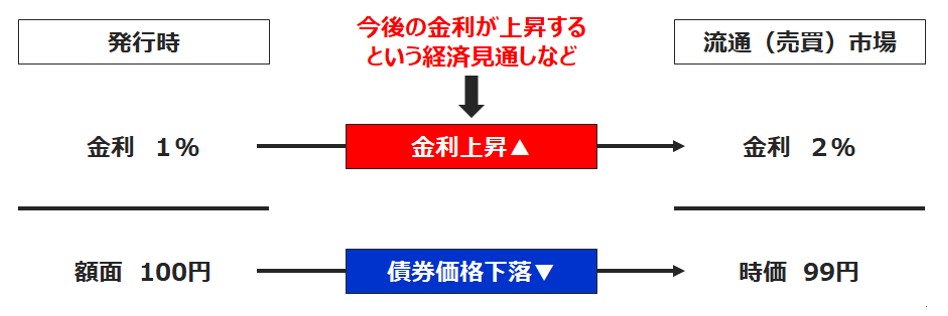

「金利が上がると国債が売られる」「金利が下がると国債が買われる」とよくいわれますが、この金利と債券価格との関係を確認しておきましょう。

一般的なケースでは、債券は発行市場(プライマリー・マーケット)において額面金額で発行・落札されます。この債券の金利は、経済情勢などを考慮して設定された金利となります。

そしてこの発行済の債券は流通市場(セカンダリー・マーケット)で売買されます。その際にも経済情勢などを考慮しつつ、その債券の金利が相対的に高ければ人気を集めるため、債券価格が上昇します。逆に、金利が相対的に低ければ人気がなくなるため、債券価格が下落します。

国債発行時の金利は固定されていますが、債券価格が上下することにより利回りが上下します。この関係を表したのが次の図です。

債券の価格と債券の利回り、そして景気や市中に出回る資金量との関係は様々な要因で変動するためいつも当てはまるわけではありませんが、およそ次のようなイメージになっています。

つまり、2007年くらいから債券の利回りが下がっていたということは、債券価格が上昇していることを表し、2019年くらいから利回りが上がってきているということは、債券価格が下落していることを表しています。

景気が悪化すると、国は新規の国債発行(財政出動)をし、中央銀行(日本銀行)は各種資金供給オペレーション(国債買入、担保オペ等)によって市中に出回る資金をより多く供給するため、金利は下落しやすくなります。逆に、景気が好調になると、国は国債発行をセーブし、中央銀行は各種資金吸収オペレーション(国債売現先オペなど)によって市中に出回る資金を縮小させるため、金利が上昇しやすくなります。

2022年10月25日現在、一般的な300万円未満の定期預金の金利は「0.002%」程度となっています。冒頭の個人向け国債の下限金利「0.05%」が魅力的になる局面であり、有効な運用手段だということがわかっていただけるでしょう。