はじめに

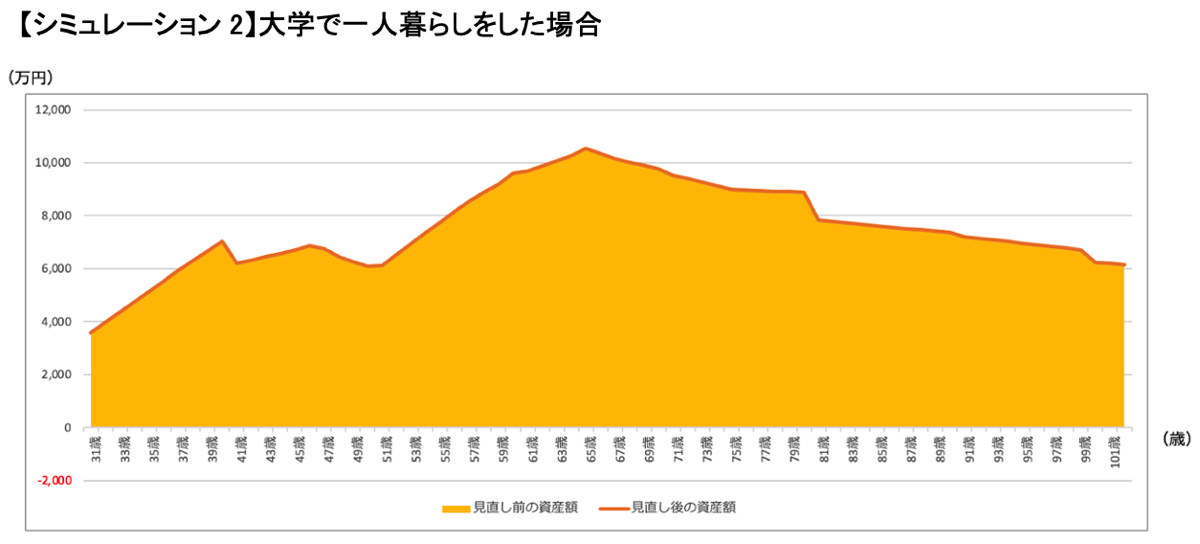

大学時代に一人暮らしをした場合は?

大学時代に一人暮らしをさせる場合は以下のようになりますが、十分に対応出来ると思います。

また、海外留学や、浪人・留年・大学院などは資産と相談しながらであれば、対応してあげることも可能のようです。

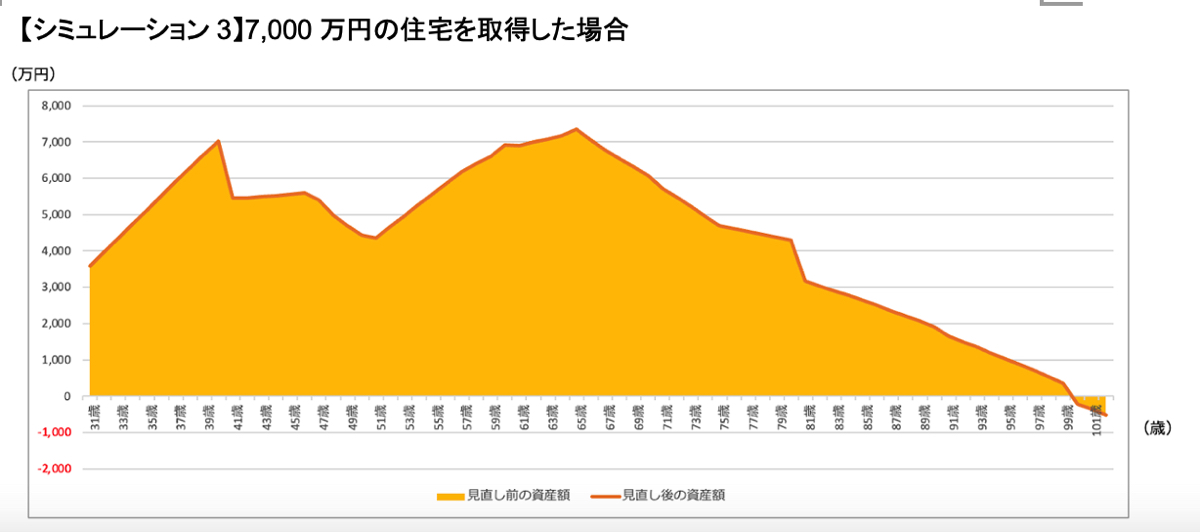

住宅価格はインフレにより上がる可能性も

家は4000万円の家を前述の条件で購入する前提になっていますが、良い立地の物件については10年後値上がりをしている可能性もあります。住宅価格は需要と供給で決まりますが、人口減により空き家は増えても「良い立地」の物件は需要が高く、値崩れしづらい傾向にあります。また、新築の場合も「資材」「人件費」が高騰していると、今よりもインフレしている可能性もあります。

仮に、7,000万円(頭金700万円、ローン6,300万円)の家を購入した場合は以下の状態になります。ぎりぎり99歳までは資産がもつことになるので、購入できない金額ではないと思いますが、どのような家に住みたいかによってこの辺りの価値観は変わってくるでしょう。

今回のポイントをまとめると

全体として、現状の家計を継続出来る場合は、大きな問題もなく住宅・教育・老後のコストにも対応が出来ると思います。また少子高齢化が進む中、税金や社会保険料が増えたり、想定以上に大学費用がインフレしたりする場合も、妻が働きに出ることで対応できる幅は大きく変わってくると思います。家族で将来のライフイベントを見据えて、どのようなフォーメーションで働き、資産推移を行っていくのかを話し合うことが一番の安心材料になると思います。どこか参考になれば幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。