はじめに

非課税保有限度額の大盤振る舞い

最後の重要ポイントが非課税保有限度額(いわゆる生涯投資枠)の拡大です。これまでの一般NISAでは、年間投資枠である120万円と非課税保有期間5年間をかけあわせた600万円がいわば非課税保有限度額でした。つみたてNISAの場合は、年間投資枠40万円に非課税保有期間の20年間を乗じた800万円が保有限度額でした。

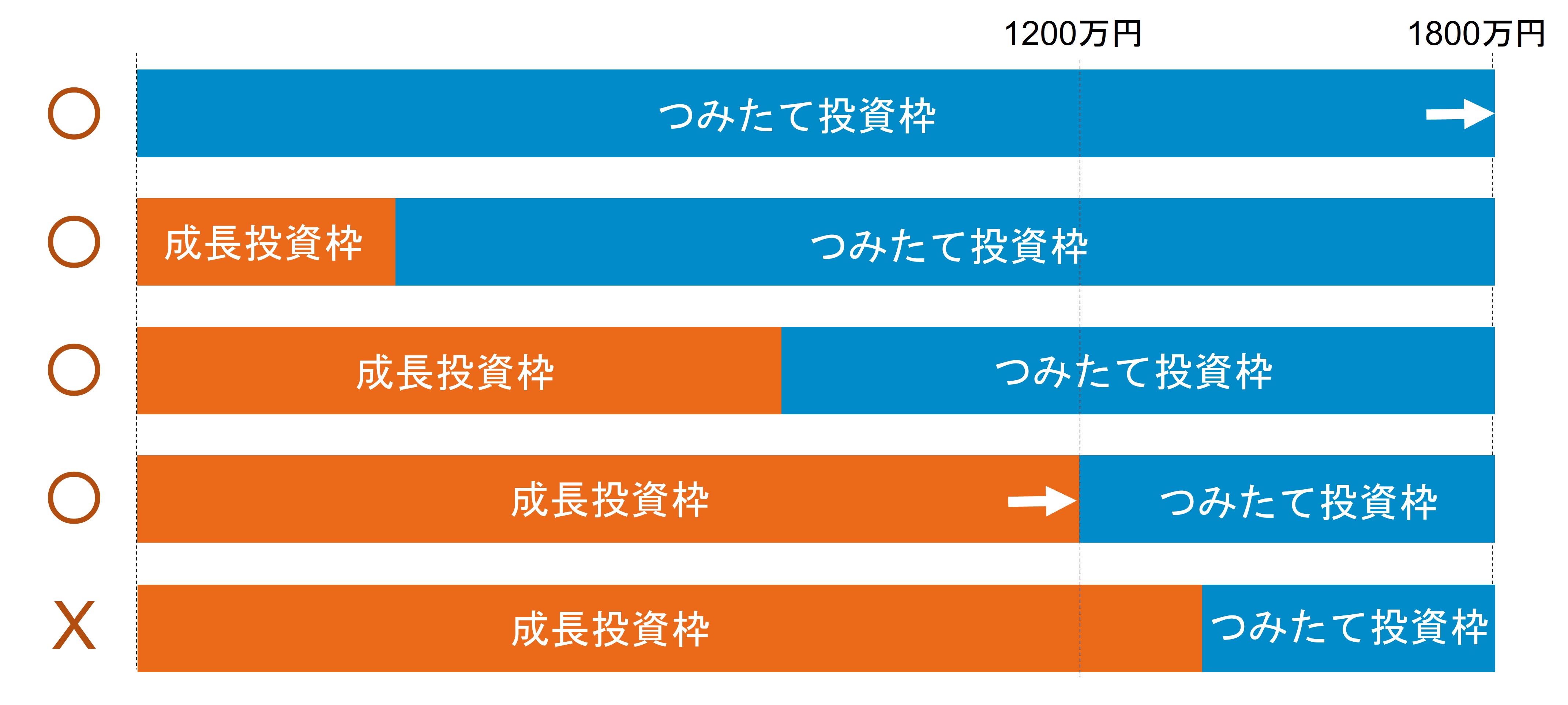

新NISAではこの金額が1800万円まで拡大されます。成長投資枠だけに限定した限度額も設定され、それは1200万円です。少しややこしいですが、つみたて投資枠だけを利用する人なら、とにかく1800万円までNISAを利用することができます。成長投資枠も利用する人なら、成長投資枠の1200万円にプラスしてつみたて投資枠を600万円、あわせて1800万円の非課税保有限度額を活用できるということです。もちろん、成長投資枠を1000万円+つみたて投資枠を800万円とか、成長投資枠500万円+つみたて投資枠1300万円といった組み合わせでも構いません。イメージをつかむために図表3を参考にしてください。

図表3 非課税保有限度額のイメージ

なお、1200万円や1800万円の計算は、買付額の累計で行い、値上がりなどで増えた分は計算には入れません。

非課税保有限度額(生涯投資枠)については、諸外国ではインフレスライドの仕組みを設けているケースがあります。長い年月が経つとインフレにより貨幣の実質価値が目減りすることがあります。これを防ぐために、物価上昇に応じて生涯投資枠も上昇させていくわけです。新NISAの生涯投資枠にインフレ連動の仕掛けはありませんが、今後、日本でもインフレが看過できないと判断されるようになった際には、こうした議論が起こる可能性はあります。

NISAは個人の生涯に伴走する万能の積立スキームに

もうひとつ非課税保有限度額について大注目のポイントがあります。それは枠の再利用(リサイクル)が可能であるということです。どういうことかというと、いったん1800万円の限度額まで使い切ったとしても、そのうちたとえば500万円分を売却すれば、新たにまた500万円分がNISAの枠として復活するということです。

たとえば、20-30代の人が、子供の教育費や住宅購入の資金をNISAで積立てるとしましょう。そして、住宅購入資金として1800万円いっぱいまでNISAで積立を行っていきます。(実際に配当金や値上がり益があれば、これよりも口座残高は多くなっています)。そして、実際に住宅を購入して1800万円プラス運用収益分をNISAから払い出します。するとNISAの残高はいったんゼロになりますので、その時点で改めて1800万円の非課税保有限度額が復活 ※2することになります。

図表4では、300万円分を売却した場合のイメージを記していますが、もちろん1800万円分を引き出したら、1800万円の枠が復活します。

図表4 非課税保有限度額の再利用イメージ

すると40代から50代にかけては、今度は老後資金の積立のためにNISAを利用することができるわけです。人によっては、60代でリタイアしてまとまった退職金をもらったら、NISAに投入して(年間360万円の枠を数年分利用して)資産運用を行い、そこから老後資金として少しずつ引き出していく、といった使い方もできます。

このように、非課税保有限度額が大きく拡大し、かつその枠が再利用できるようになることで、NISAは人生で起こるさまざまなイベントに即して、その都度、必要な資産形成を行う制度として活用できるわけです。NISAさえあれば、資産形成ニーズはほぼまかなえるといっても過言ではなくなります。

※2 限度額が復活するのは売却の翌年

老後資金の積立目的でもNISAを活用

もともと自助努力による老後の資産形成の制度としてはiDeCo(個人型確定拠出年金)があります。しかし、今回の資産所得倍増プランではiDeCoに変更は加えられませんでした。iDeCoは老後資金という位置づけから、引き出しは原則60歳からというルールです。逆に言えば、いったんiDeCoにお金を入れると60歳までは使えなくなるため、若年層を中心に利用をためらう人は多くいました ※3。また、iDeCoには口座管理手数料もかかります。

一方、NISAにはこのような制約はなく、いつでも引き出しができます。手数料もかかりません。iDeCoでは60歳を超えると掛金を入れられないケースもありますが、NISAにはそうした年齢制限もありません。これまで、NISAにお金を入れようか、それともiDeCoを利用しようか、悩んだ人は多いと思います。もちろん両方の制度にお金を入れる余裕がある人もいるでしょう。しかし、そうでない人はどちらかを優先していたはずです。

今回、新NISAの生涯投資枠が拡大して、かつ再利用 ※4も可能になったことで、これまでiDeCoに流れていたお金まで、行き先を変えてNISAに流れ込んでいくようになるかもしれません。1800万円という限度額は、老後資金の準備にも十分耐えうる仕様ですから。

もちろん、iDeCoには掛金が所得控除になるなど、NISAにはない税メリットもあります。両制度のメリットとデメリットを十分に理解した上で、新NISAをどう活用していくのかを考えていくのがいいでしょう。

※3 フィデリティ・インスティテュート「確定拠出年金1万2000人意識調査」(2021年10月)確定拠出年金1万2000人意識調査 フィデリティDCプラザ 投資信託のフィデリティ投信

※4 再利用できるのは生涯投資枠だけで、年間投資枠の再利用はできない