はじめに

安心して返済可能な金額の目安は?

では、「安心して返済出来る住宅購入」の目安はどうなるでしょう。

もちろん家族構成や年齢によっても異なりますが、目安としては、年収に対しての返済比率を20%~25%以内に抑えると良い でしょう。しかも、返済期間は60歳もしくは65歳に置き換えた場合で試算しましょう。

例えば、40歳の方が住宅購入を考える場合、住宅ローンの借入れ期間は35年にする方が多いですが、実際にお仕事で収入があるのは、60歳もしくは65歳となる為、その時点での完済を目指すと思います。すなわち、35年で借り入れた場合の返済比率ではなく、働くであろう期間で完済する前提での返済比率で考えるのが重要です。

返済比率を安心して返済出来る20%~25%に抑えるとすると、

600万円 × 20%~25% ÷ 12ヶ月 = 100,000円/月~125,000円/月

となります。

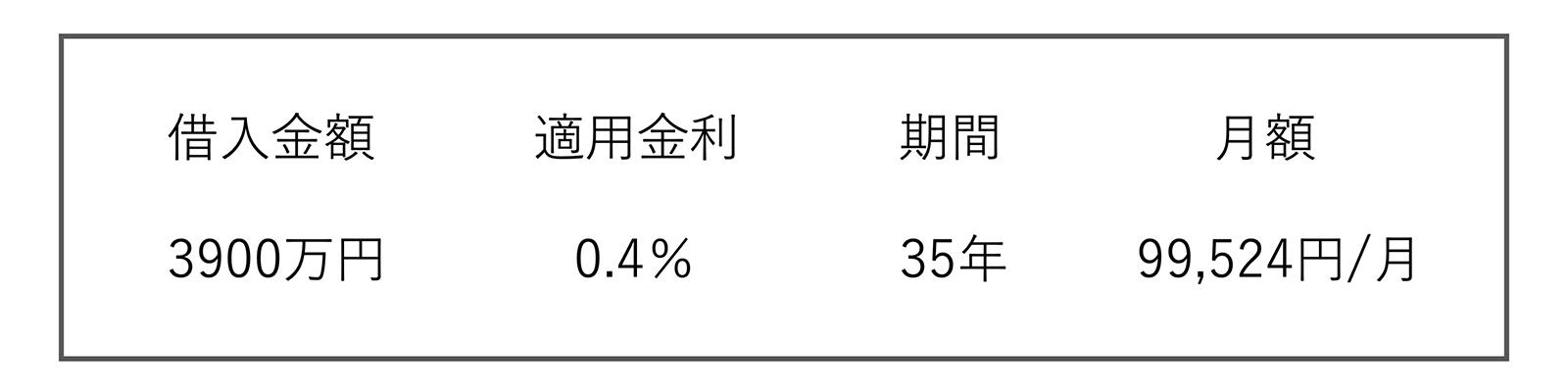

借入れ可能な最長期間を35年、仮に変動金利0.4%として試算をすると、

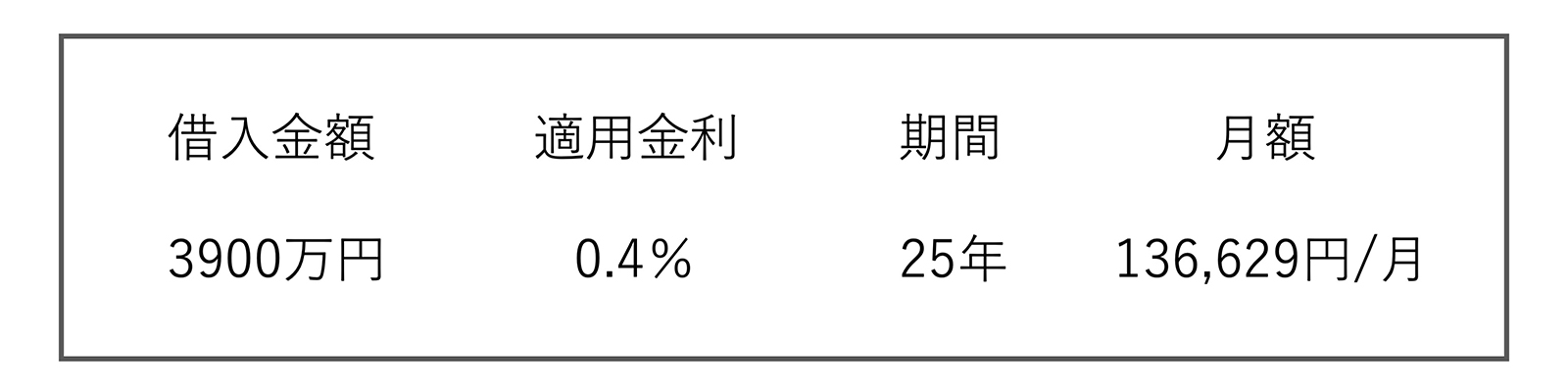

となり、十分返済比率20%以内となります。しかし、もし40歳の方の場合、65歳まで働くと仮定すると理想の返済期間は25年になります。

このように、返済比率25%を超える金額となります。

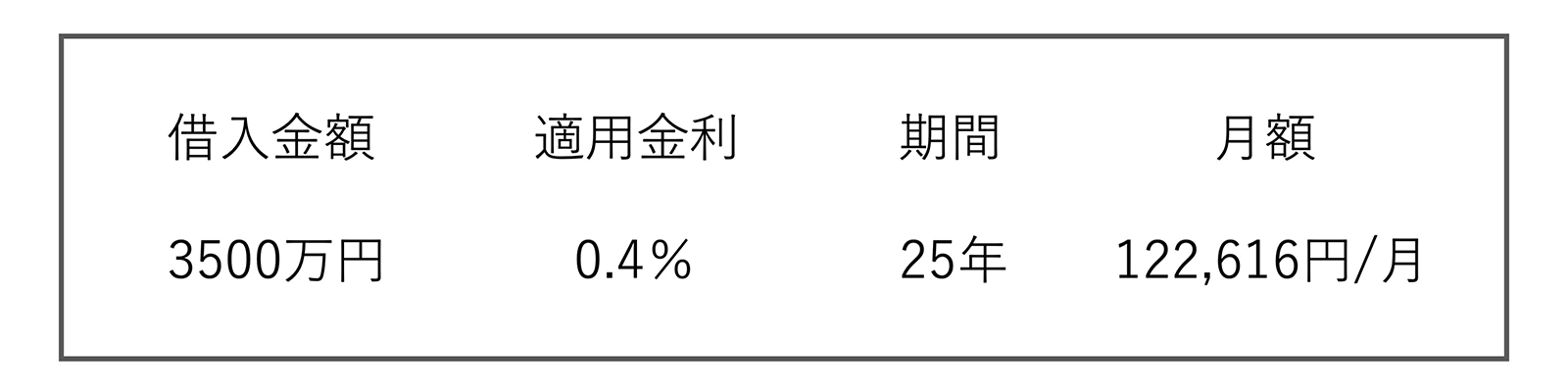

25%以内に抑えようとすると、

借入金額3500万円程度とするのが良いでしょう。その上で、返済期間を35年とするのをお勧めします。

なお、ここまで額面の年収で計算してきましたが、税金や社会保険料を差し引いた手取りに換算するとどうなるでしょうか。手取り年収は額面から約2割差し引いた金額となります。

額面年収600万円の場合、手取り年収が約480万円となり、

480万円 × 30% ÷ 12ヶ月 = 120,000円/月

すなわち、借入金額3500万円とした場合の返済比率は約30%となります。最低でも手取りの3割程度に抑えるのが目安になります。