はじめに

1000万円予算を下げられればかなり安心設計に

検討されている物件が、ご夫婦とも「これ以上の物件はない!」と思うほど気に入っているわけでないのであれば、予算を下げることも検討されると良いですね。たとえば、物件価格を1,000万円下げて4,000万円とし、生活費の見直しは1万円で試算したところ、かなり安心な設計となりました。

【試算条件(家計状況未記載分は仮定)】

・住宅:1年目に購入。物件価格4,000万円、頭金1,500万円、諸費用400万円

・住宅ローン:借入金額2,900万円、返済期間22年、変動金利0.5%

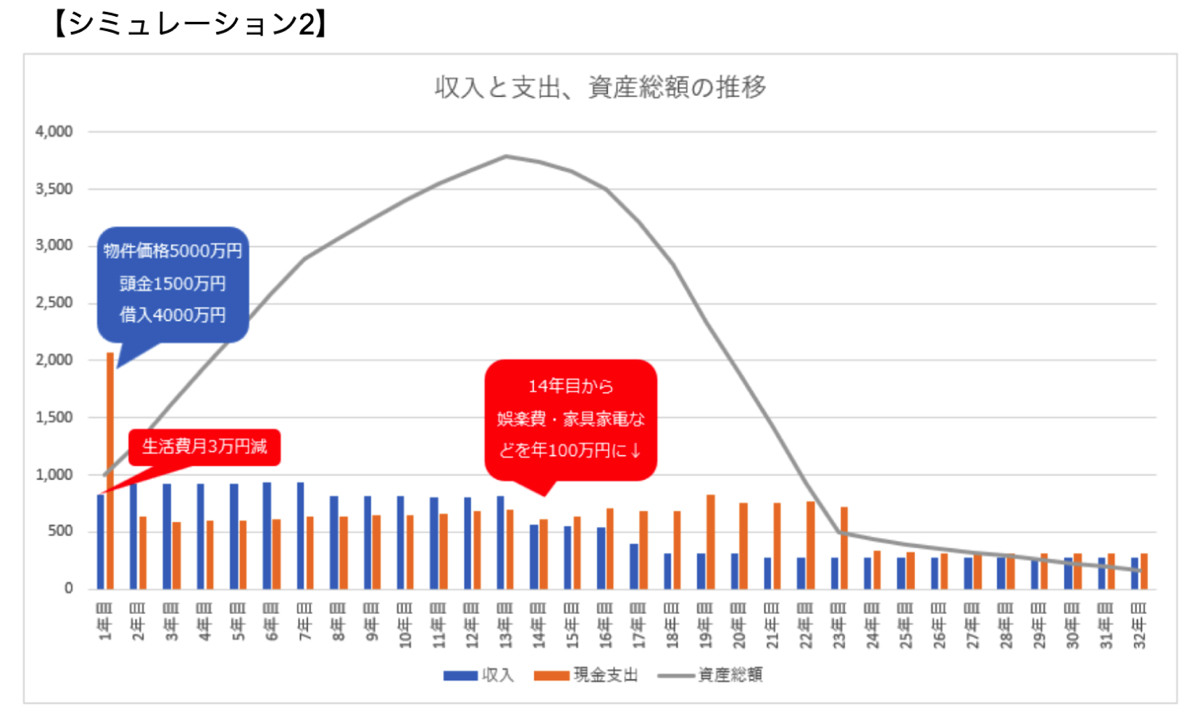

【シミュレーション2】で見直した減収後の臨時支出に手を加えていないため、老後のお金の減り方はこちらの方が大きくなりますが、お子様の教育費がかかっている間、かなり資産に余裕が生まれています。

ちなみにどの試算も、住宅ローンを70歳まで変動金利で借りる設定にしているため、金利上昇リスクを考えると、住宅ローン控除終了後はできるだけ繰上返済をして元本を減らし、完済時期を最終的には65歳くらいまで早められるようにしましょう。

預貯金と投資資産のバランスに目を向けよう

現在、毎月の積立の多くを投資にまわしており、資産配分も預貯金と投資資産が同じくらいになっています。投資資産は増やせる可能性があるものの、予期しない暴落もあり得ることから、10~15年後までに確実に使うお金は、手元に残す意識が大切です。預貯金よりも投資資産が膨らみ過ぎたときは、世の中の状況を見ながら、少しずつ現金化するなど、バランスに注視して管理するようにしましょう。

不明な部分も多く、ざっくり設定した試算になりましたが、マイホーム購入前に、長期的なキャッシュフローのイメージを掴んでいただけたのではないでしょうか。

また、今のうちからご夫婦とも、60歳以降の収入を少しでも上げられるよう考えてみることもおすすめします。お子様が独立してからもまだまだ続く人生を、いかにご夫婦で楽しく暮らせるか、どんな働き方ができるか、そのために今から何ができるかなど、ぜひ話し合ってみてくださいね。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。