はじめに

シミュレーション

今までお話しした、つみたてNISAとiDeCoをどう活用するのがいいのか、簡単なシミュレーションをご紹介したいと思います。

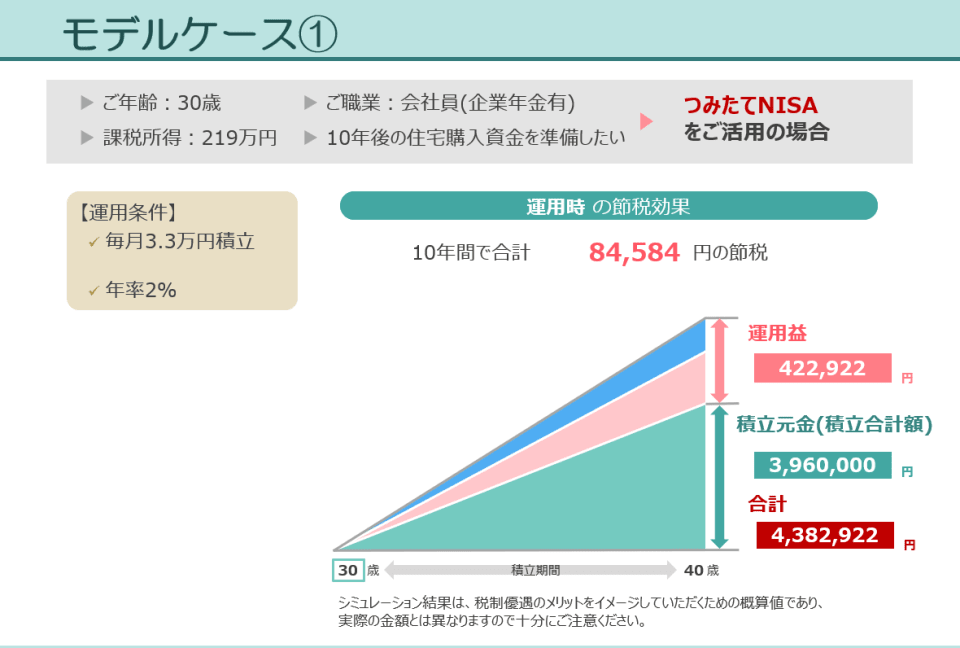

モデルケース1ということで、例えばご年齢が30歳の会社員です。

課税所得が219万円で、10年後に住宅資金を準備したいとします。そういうことですと、これを活用するものとしては、つみたてNISAが有効なわけです。なぜなら、30歳から始めて40歳のときに資金が使いたいとすると、iDeCoを使うことはできないわけです。iDeCoは60歳以降にしかお金を使うことができませんから。この方は毎月33,000円を積立して、年率2%で運用できたとすれば、もともと掛金は元本が396万円に対して、438万2,922円になります。この運用益から非課税部分の84,589円に節税効果があることになります。

続いて、40歳の方が60歳以降の生活資金を準備したいという場合です。

この場合はiDeCoを活用したほうがいいわけですね。老後資金を準備したいのであれば、iDeCoは非常に有効です。ここで見ていただきたいのは拠出時の節税効果です。20年間で先ほどお話しした税金の部分。所得税と住民税の節税効果が165万6,000円もある。拠出した掛金がすべて所得控除されて、そのぶんの税金が戻ってくる、実際には払わなくてよくなるわけですからかなり大きい。運用時についても20年間ですと節税効果は258,700円となっています。

もう一つ、モデル3ですが、40歳のご職業が会社員の場合です。

少しずつ将来のお金を準備したいというニーズに対して、何らかの目的というか今後のためにいろいろなことで運用していきたい、というのであれば、つみたてNISAとiDeCoを両方活用していただくのがいいんじゃないかと思います。

運用条件は、3万円部分からつみたてNISAで2万円、iDeCoで1万円と分けていただきます。これを年2%で運用できるとすれば、iDeCoを利用した20年間で72万円の拠出時の節税効果を受けて、さらに運用時も長期になりますから、長期の運用益に対する非課税効果を受けることができます。この方ですと、全体の投資元本が720万円に対して、運用益が164万1,526円となります。

そういったことで、やはり積立投資を利用しながら、その中でも非課税の恩恵を受けるiDeCoとつみたてNISAをうまく活用するのが、これから皆さんがご検討されたらいいのではないかと思っています。

最後に、この話を聞いていただいたうえで、やはり始めてみなければなかなかその良さは分からないと思います。ちょっとずつ始めることで成功体験を得ていただければ、その後次に投資額を増やすなどもできると思います。

ぜひご検討いただき、活用していただけたらと思います。本日はありがとうございました。