はじめに

「NISA」「つみたてNISA」「iDeCo」どれで運用する?

以上が、積立投資の有効性ということです。積立投資をいろいろな形で国が後押しする制度ができてます。こちらは今ある税制優遇制度で、積立投資ができる制度です。「NISA」「つみたてNISA」「iDeCo」という3つの制度があります。運用時がいずれも非課税になっています。iDeCoに関しては後ほどお話しますけれども、拠出した掛金が全額所得控除の対象になります。これは非常に有効な、皆さんにとってとても効果が大きくなっています。

限度額を見ていくと、NISAが120万円に対して、つみたてNISAが40万円となっています。NISAとつみたてNISAのどちらを使ったほうがいいのかですが、私たちが考えているのは、NISAは今資産がある方が非課税の恩恵を受けるのであれば使っていただく。つみたてNISAは20年の制度ですし、積立投資に限るということから、これから資産形成をされる方に使っていただくと有効なんだろうと考えています。さらにiDeCoは、老後の資産形成として60歳以降にお使いになるための制度です。ということでいえば、iDeCoはつみたてNISAと組み合わせて、今後の資産形成に使っていただくのが有効ではないでしょうか。

ここでつみたてNISAを少しだけおさらいしたいと思います。非課税期間は20年間と長くなっています。やはり20年ぐらいないと、先ほどの長期分散投資の効果は得られない。40万円の非課税枠に対して、20年間使えます。長期運用する以上、コスト等がかかってしまうとその効果が得られないことから、積立投資に適した金融商品ラインナップになっています。ご存じの方も多いと思いますが、NISAとの併用はできません。どちらかを選んでいただく必要があります。

40万円の非課税枠の恩恵をどういう形で受けていくかといいますと、毎年40万円の箱が20個並んでいると考えてみてください。毎年40万円の枠の買い付けしたものが20年間非課税になるということです。ですので、20年目はそこから20年間非課税なので、40年に亘って非課税の恩恵が受けられます。最初1年目の40万円は、満期になって非課税期間が終わっていますから課税口座に移ります。そこから課税されますが、必ずしも売却しなければいけないわけではありません。

つみたてNISAのラインナップは、シンプルな商品設計で、これから積立投資を始める方のための制度になっています。かなり分かりやすい商品、かつ手数料は低水準で、買い付け時の手数料はゼロです。あと信託報酬ということで、お預かりしてる間の証券会社や運用会社が取る費用も、例えば弊社で預からさせていただいてる商品ですと0.2%以下などの商品もラインナップされています。当然、分配金という形で出すことはなく、基本的にはずっと積み立てていく、貯めていくという商品になってます。

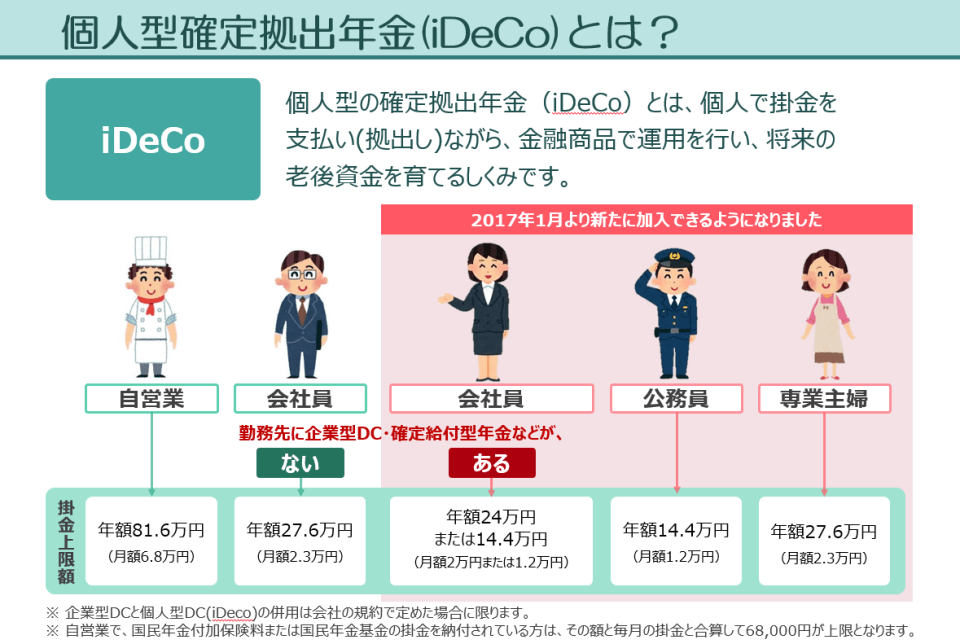

続いて、iDeCoです。

iDeCoは将来の年金を自ら育てるということで、特に昨年1月に公務員の方、専業主婦の方もできるようになりまして、会社員の中でも企業型の年金ですとか、確定給付型年金がある方でも使えるようになっています。

今年からさらに制度が拡充されまして、これまでiDeCoは毎月の積立しかできなかったんですが、今年から年単位化で毎月1万円ずつ以外にも、例えばボーナスのときに増やすということができるようになって、さらに使い勝手が良くなっています。

iDeCoの税制メリットは、拠出時の掛金の全額所得控除です。これは皆さんが拠出したお金に税率をかけたぶん、税金の負担が軽減される、ということです。例えば、iDeCoを買い付けたぶんに対して皆さんが今支払ってる所得税と住民税の金額が年末調整等で戻ってくると考えてください。

具体的には、課税所得が500万円の方がiDeCoに加入して、毎月定額払いで上限額まで拠出した場合、例えば公務員の方は、12,000円まで税額メリットがあります。12,000円まで掛けることができるんですけども、そうすると所得税率と住民税率の合計は30.42%ですから、どうなるかといいますと12,000円のiDeCoの掛金をすると、12カ月で144,000円のiDeCoの拠出をしています。その約30%、43,000円が税制メリットを受けるというわけです。年末調整等をすることで、そのぶん税金が安くなります。これが非常に大きいわけです。これはNISAにはない非常に優れた制度です。