はじめに

マンション経営のメリット・目的

ほとんどの方が融資を使って、そもそも自分が住むわけでもないマンションをローンを組んでまで買われているわけですが、一体何のために買っていらっしゃるのか。そのメリットについてご紹介させていただきます。

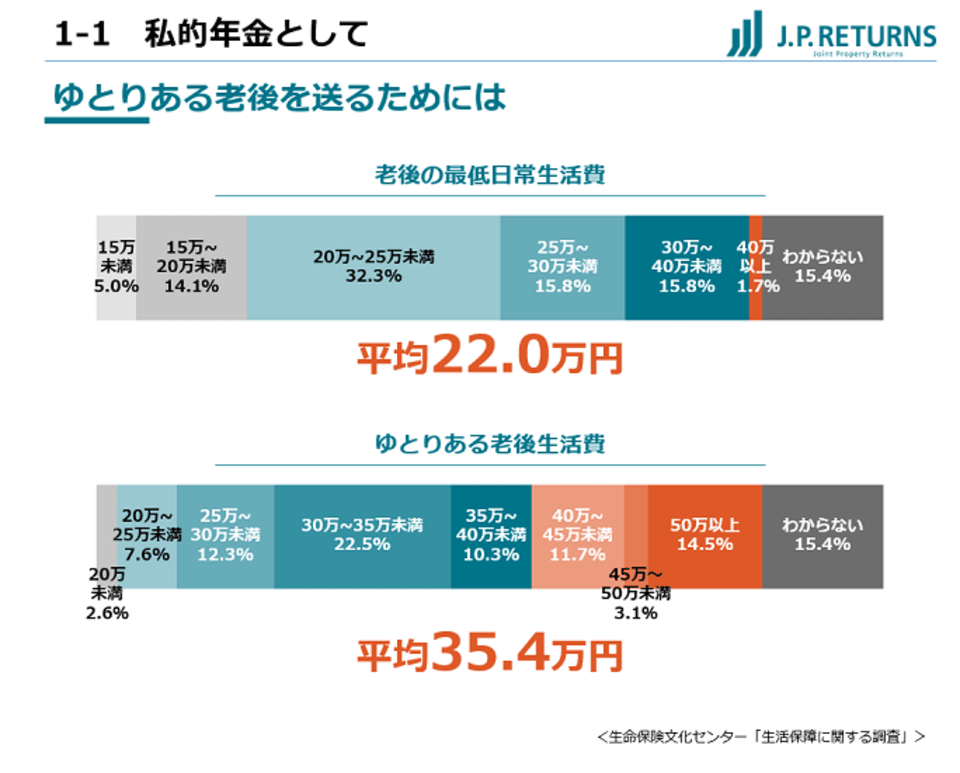

私たちもこういったお話をするにあたって、相談を受ける項目として年金問題が一番多くなっています。こちらは老後の最低日常生活費のアンケート結果です。ご夫婦2人で最低限生活をしていくにはいくら欲しいですかというアンケートには、22万円ないと生活ができないという結果になっています。

一方で、ゆとりのある老後生活をしたいのであれば、35.4万円ぐらいは欲しいという結果になっています。この「ゆとり」が何を指しているかというと、旅行やレジャー、趣味や教養、日常生活費の充実、隣人や友人とのおつき合いなどを指しています。

ただ現状の年金問題がどうなっているか。ご夫婦2人が実際に受給できているのは、平均20.3万円となっています。先ほど、最低でも22万円は必要と言っていたものが、既に下回っているのです。

余裕が持てるというところと比べると、年金だけでは15.1万円ほど不足しているという計算になります。これを貯めるとなると、膨大な金額になります。例えば、40歳~60歳まで貯金をしていただければ、80歳まで20年間あるので取り崩しながら使っていただけます。私たちの親世代というのは、定期預金に入れているだけで4%も5%も金利がついた時代です。これを計算すると、1,000万円預けて20年たつと、2,500万円ほど受け取ることが可能だったのです。今は、皆さんや私も含めてそんな条件はありません。

その中で、不動産を使ってこれを何とかしたいという方が多くなっています。不動産を活用するとどうなるのか。決定的な違いがあります。

皆さまが年金プランを立てるとすれば、生活を少しずつ切り詰めて年金を貯めていただくイメージになると思います。ただ、不動産で8万円の家賃保証ができる物件を今月2物件買われたと考えてください。そうすると、早速来月10日から8万円、8万円で16万円の家賃を皆さんの口座に我々から送金することが可能になります。毎月皆さんの口座に16万円が入ってきます。これは新たに資産を買い付けたことによって生まれている権利収入です。年間でいえば200万円近く入ってきます。10年たてば2,000万円近く家賃を取っていただくことになります。それをすべてご自身の資産形成に流用していただけるということになります。先ほどのように借り換えや繰り上げ返済のプランを立てていくと、ご自身で出さなければいけないコストは、本当わずかで済みます。ご自身の年金プランと不動産を使っていくプランを2つ並べて検討してみてください。かかるコストはまったく違います。

不動産を持っている間は、他にもメリットが出てきます。組まれたローンには団体信用生命保険がついてきます。これはオーナーさまがローンを組まれて、万一のことあってお亡くなりになった場合、金融機関は保険会社から保険金を受け取り毎月のローン返済が完済される仕組みになっています。世の中に、お金を受け取りながら入れる生命保険というのはありません。このように考えていただくと、生命保険の効果というのは非常に高いということになります。人によっては、今入っている無駄な保険をやめて整理していただくと、月々の保険料のコストが安くなるという方もたくさんいらっしゃいます。

また、節税対策です。月々家賃が入ってきて、管理費、管理委託料、借入の返済、それらをすべて払ってもプラスの収支という物件はたくさんあります。一方で、給与収入と家賃収入の2種類以上の所得を持つことになりますので確定申告ができるようになります。確定申告をすると、年収が600万円、家賃収入が200万円、合計800万円の収入があるということになり、税率が上がってしまうと考える方もいらっしゃると思います。

でも、実はそうなりません。確定申告時は家賃だけではなく、さまざまな経費を申告していただきます。ご自宅の場合であれば、支払った金利や固定資産税は経費になりません。でも、家賃収入を得るための事業経費であればすべて認められます。特に建物は減価償却費が非常に大きくなります。区分マンション場合、鉄筋コンクリートであることが多いのですが、47年で償却をかけることになります。中古物件は残存年数で償却をかけていくということになります。

なぜ中古ワンルームなのか

不動産投資はノーリスクではありません。いくつかリスクにあたる変動要素が大きく3つあります。「価格」「賃料」「管理費等」です。

まず、価格です。東京・大阪・愛知、これは名古屋ですね。どこで買っていただいても変わりません。築20年あたりから中古物件の取引価格が横ばいに推移してくるようになります。資産価値をなるべく目減りさせたくないということであれば、ある程度築年数が経過したものを買っていただいたほうが資産価値は目減りしないことになります。

東京都の平均値は、八王子も入っていれば千代田区の平均に入っております。先ほども話したように、立地条件がいいところのほうが、さらに資産価値の目減りを防げるということになります。ある程度築年数のたった立地条件のいいものを買うことでリスクヘッジをかけることが可能になってきます。

賃料も同様の考え方です。これも築20年あたりを境にワンルームワンションのほうが賃料の変化は少なくなっていきます。一方、1LDK、2LDKは、まだ下がり続けてしまう傾向が見受けられます。

結果、価格も賃料も落としたくないということであれば、都心部の中古物件、なおかつ立地条件のいいもの、さらにワンルームを選んでいただくことによって、その双方にリスクヘッジをかけることが可能です。

また、マンションには修繕積立金というのがあります。マンションの外装を直したり、エレベーターを交換したりする費用です。これを区分所有者の皆さんで積み立てます。このコストは、新築から10年間ぐらいマンションはほとんど壊れませんので、最初は安く設定しています。それがだんだん壊れる箇所が増えてくると、少しずつ値上げをしながら調整を図るということになります。ただ、これもどこまでも上がっていくわけではありません。約25年ぐらい築年数がたってくると、1住戸あたり12,000円ぐらいの平均値に落ち着いてきます。結果、中古のワンルームというのは、非常にシミュレーションがかけやすくてヨミやすいということになります。本来の目的である、安定的な不労所得を得るということを実現しやすくしてくれるということです。

ただ、どこでもいいというわけではありません。私たちは、江戸川区、葛飾区、足立区、北区、荒川区には取り扱いを致しません。実は、江戸川区は昼間の人口が少なく、夜の人口のほうが多いのです。ベッドタウンになっているということです。台東区は、昼間の人口が2倍、中央区は4倍、新宿区も4倍です。千代田区にいたっては10倍以上に昼間の人口が膨れ上がっています。

今、いろいろなデータが蓄積されているのですが、こういった昼間に人口を集めるような価値のある商業地域に近くなればなるほど、家賃は高く安定して取れることがはっきりしています。私たちはこの都心を中心に、きちんと家賃保証ができて、お約束が守れるようなエリアだけを抜粋して物件をご紹介しています。

物件のカテゴリは「築浅物件」「築古物件」「ファミリータイプ物件」の3つです。なぜファミリータイプが混じっているのか。これは売却に向いているからです。

2LDKの部屋で賃貸中の物件を持っていると思ってください。通常、売却するときは投資家が対象になります。ただ、入居者が抜けたタイミングで売却をすると、住まいとして売り出すことができます。皆さんの周りに、不動産投資家はあまりいらっしゃらないと思います。ただ、家を買っていらっしゃる方はたくさんいます。そうなると、マーケットの環境がまったく違うのです。人数が多いので、早く高く売れる傾向があります。要は、途中で売却してお金に換えたいという場合は、ファミリータイプのほうが向いているということです。

2040年問題と賃貸マンション需要

皆さまがこれから不動産を持つということであれば、必ず頭に入れておかなくてはいけないことがあります。それは人口がゆっくり減っていくということです。

今、2040年問題と言われていますが、2040年あたりから急激に人口が減っていきます。2050年になると、1億2,800万人いる人数が1億人を下回ってきます。さらに2060年になると、8,000万人台に突入するとも言われています。だんだん皆さんがお持ちの物件に影響を与えていくことになります。たとえ今、安いからといって地方に物件を買ってしまうと、このリスクに直撃する可能性が高くなります。

ただ、都心部は世帯数がどんどん増えてきています。これは一般的に生涯未婚率の推移や、単身者世帯がどんどん東京で増え続けていることが一つの要因です。それによって、ワンルームまたは1LDKの稼働率が非常に高くなっています。全世帯数の中で48%、およそ半分がワンルームの単身世帯になってきています。都心のワンルームマンションは、そういった高稼働率を常に維持して、今も人口の流入が続いているという傾向があります。

不安な点があると、こういった大きな投資は始められません。不動産投資で起きる問題は、ほとんど解決策が用意されています。私たちはこれまでいろいろ経験がありますので、ほとんどの答えは出せると思います。ご心配な部分は初歩的なことでも構いませんので、お帰りの際にお声掛けいただき、解決していただければと思います。

今日はご静聴どうもありがとうございました。