はじめに

4つの損害程度に応じて決まる保険金、使途は自由

火災保険では、実際の損害金額を査定して保険金が支払われますが、地震保険では、損害の程度を「全損」「大半損」「小半損」「一部損」の4区分で認定し、損害の程度に応じて保険金額を支払うことになっています。

保険金額を1000万円に設定していた場合、全損なら100%の1000万円、大半損なら60%の600万円、小半損なら30%の300万円、一部損の場合5%の50万円が支払われます。修繕など実際にかかった費用が補償されるのではなく、4区分の損害認定に応じて支払われます。

地震保険は、実際の損害を補償する保険というよりは、被災後の生活を支えるための保険です。そのため、地震保険の保険金の使途を限定していません。建物の修繕や再建築のための資金に充当することもできますし、住宅ローンの返済の一部に充当することもできます。

地震保険に入っても、一定以上の損害が出ないと保険金が貰えないし、「一部損」の場合は保険金額の5%しか保険金が出ないので、加入してもあまり意味がないのではと感じる人がいるかもしれません。けれども、被害が大きくなるほど、生活の再建にはお金がかかります。そのことを考えれば、地震保険も万が一のときに、きっと経済的な助けになるはずです。

どのくらいの地震保険に入ったら良いのか?

どのくらいの地震保険に加入が必要かは、地震によって被害が発生した場合に、生活再建に必要な資金がどのくらいかによって変わります。生活再建に必要な資金は、ローンの有無や貯金額、当面の住まいが確保できるかどうかによって変わります。

極端な話、地震などの被害に遭っても、家を建て直すための貯金が十分にあったり、親戚を頼れるなど、住まいを新たに確保する必要がないなら、地震保険に加入する必要性は低いといえるでしょう。反対に住宅ローンが残っていて、当面の住まいを確保するあてもなく、自分で賃貸物件を借りなければならない上に、手元の貯金も少ないというのであれば、地震保険の必要性は高いといえるでしょう。

生活再建に必要な資金を試算

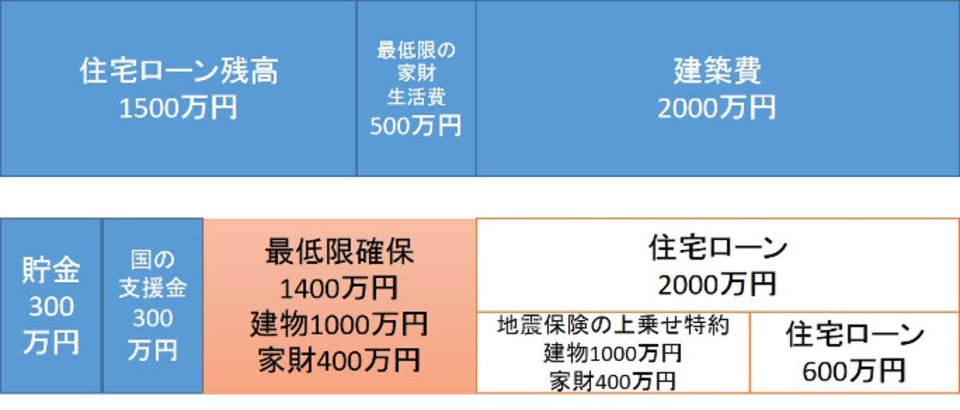

相談者様のケースを見てみましょう。地震被害に遭って、家屋や家財が全損してしまい、同じ場所に家を建て直すことを想定します。まず、「再建にかかる費用」と「再建のために準備できる資金」を分けて考えます。

再建にかかる費用としては、住宅ローンが残っている場合は、二重ローンにならないために住宅ローンを完済するための費用が必要です。また、当面の生活費と最低限の家財などの費用を見積もります。そして最後に、家屋を再建築するための費用を加えます。相談者様の場合、住宅ローン残高1500万円に加え、家財・生活費500万円、建築費2,000万円の合計4,000万円と見積もりました。

一方、再建のために準備できる資金ですが、手元の貯金300万円と被災者生活再建支援金300万円(※)の合計600万円です。

最低限、地震保険でカバーしておきたい保険金額は、住宅ローンの完済費用に最低限の家財・生活費用を加えた2,000万円と、準備できる資金600万円との差額1,400万円となります。建物の地震保険金額は建築費の50%が最大で1,000万円です。すると、家財の地震保険も400万円(火災保険の家財の保険金額は800万円)必要と見積もることができます。家財の保険金額は、家族構成や年齢、実際の所有する家財によって加入できる金額が変わるので注意が必要です。

(※)被災者生活再建制度

自然災害によって生活基盤に著しい被害を受けた人に対して、被災者生活再建支援金を支給することで、被害に遭った人の生活の安定と被災地の速やかな復興を目指すために作られた制度です。建物が全壊し、再建築する場合、最大で300万円支給されます。

家を再建築するための2,000万円は、すべて、新しい住宅ローンを組むという方法もありますが、少しでも住宅ローンの負担を減らしたいという場合は、地震保険に上乗せした補償が得られる特約に加入する方法もあります。

地震保険に上乗せした補償が得られる特約は、保険会社ごとに取扱い内容が異なりますが、最大で地震保険と同額の補償(火災保険の50%)が上乗せされるので、地震などの場合でも火災保険で契約する保険金額の100%の補償とすることができます。また、火災保険とセットで加入する地震保険とは別に、単独で加入できる少額短期保険も選択肢として挙げられます。上乗せ補償の特約や少額短期保険は、保険会社独自の保険商品なので、国と共同運営の地震保険よりも保険料は高くなります。

あまり想像したくないことですが、今、地震が発生して、被害に遭ってしまった場合に、お金の面で困らないようにするために加入するのが地震保険です。最悪の場合を想定して、どのくらいの保険金が必要かを考えてみることが基本です。

相談者様は、マイホームを新築したばかりで、地震保険料の家計への負担は気になるところでしょうが、万が一を想定して地震保険の加入の要否、保険金額を検討する必要があるでしょう。

また、年数の経過とともに住宅ローンの残高が減ったり、貯蓄が増えた場合は、地震保険の必要保障額も変わりますので、地震保険の保険金額も火災保険の保険金額に対する割合を減少させるなど、定期的な見直しが必要です。