はじめに

2019年11月17日(日)、「お金が貯まる。増やせる」が学べる年に1度のイベント「お金のEXPO2019」がグランドプリンスホテル新高輪 国際館パミールで開催されました。マネーリテラシーを身に着けたい方向け、著名FPのわかりやすくためになる講演や、マーケットの見通しから資産形成のノウハウ、不動産投資、アジアマーケットへの投資など盛りだくさんの内容となった同イベント。 その中から、キャピタル・アセット・プランニング 北山 雅一氏による「自動家計簿とライフプランアプリによる、年金2,000万円不足問題」の講演内容をお届けします。

将来資金のシュミレーション

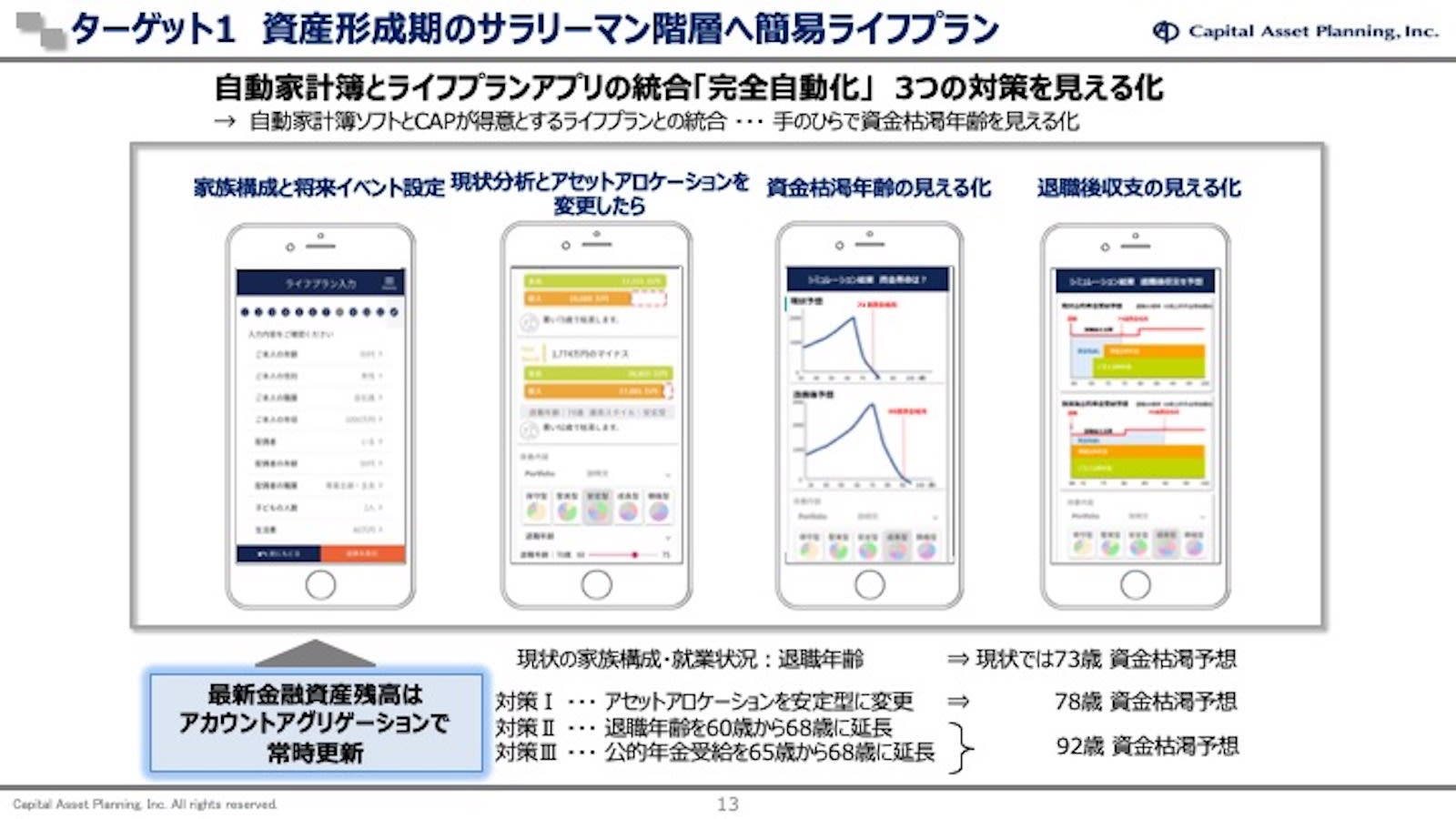

このライフスイートを今からやってみます。ライフスイートという画面がございまして、シミュレーションを始めます。マネーフォワードの家計簿で連携させると。連携することによって、今現在の金融資産残高がスタートにセットされます。

金融資産の内訳として、三菱UFJ大阪中央支店、普通預金、125万5,000円。みずほ銀行、堂島支店、275万2,000円。池田泉州銀行、関西の方ですね。さらには、スパイラル。ETFが101万円ぐらい。合計で750万円。この金額をセットします。

ご本人は今50代。男性、サラリーマンで退職一時金がある方。今現在の収入額が750万円となっています。奥さまは50代で専業主婦、家族構成はお子さま2人、これだけを入れます。これに基づくと、今後の金融資産残高はどういうふうになるか、シミュレーションを表示します。それこそ人生100年時代で、100歳まで生きるとすると資金はいくらかというのがまず出てきます。金融資産残高がこのままでいくと、78歳で資金不足に陥るということがわかりました。

では、公的年金はどうなっているか。公的年金はこういった形で、65歳から公的年金の支給を受けると。78歳で老後の希望生活費に収入額が満たなくなって、金融資産が枯渇するということです。退職年齢を68歳に延長するとします。通常は、老齢厚生年金を65歳から受け取るわけですが、68歳ということで、公的年金の繰り下げ支給をした形になっています。

こうすると、87歳まで資金枯渇を遅らせることが可能になりました。65歳と68歳の間は、今まで積み立ててきた金融資産を取り崩ししていきます。ただ、87歳でやはり資金枯渇してしまいますということです。

では、お金に働いてもらいましょう。いわゆる、アセットアロケーションを変えます、ポートフォリオを変えるということです。今のポートフォーリオを安定型というポートフォリオに変えてみます。変えたら金融資産残高がどうなるかというと、金融資産残高は96歳まで資金枯渇を遅らせることが可能になりました。

繰り下げ支給して、96歳で資金枯渇。まずは、90歳までは安心かなと見込めます。こういうアプリで、自分自身の資金枯渇の可能性の状況を、今日のアカウントアグリゲーション、実際の金融資産残高をスタートに計算することが可能です。

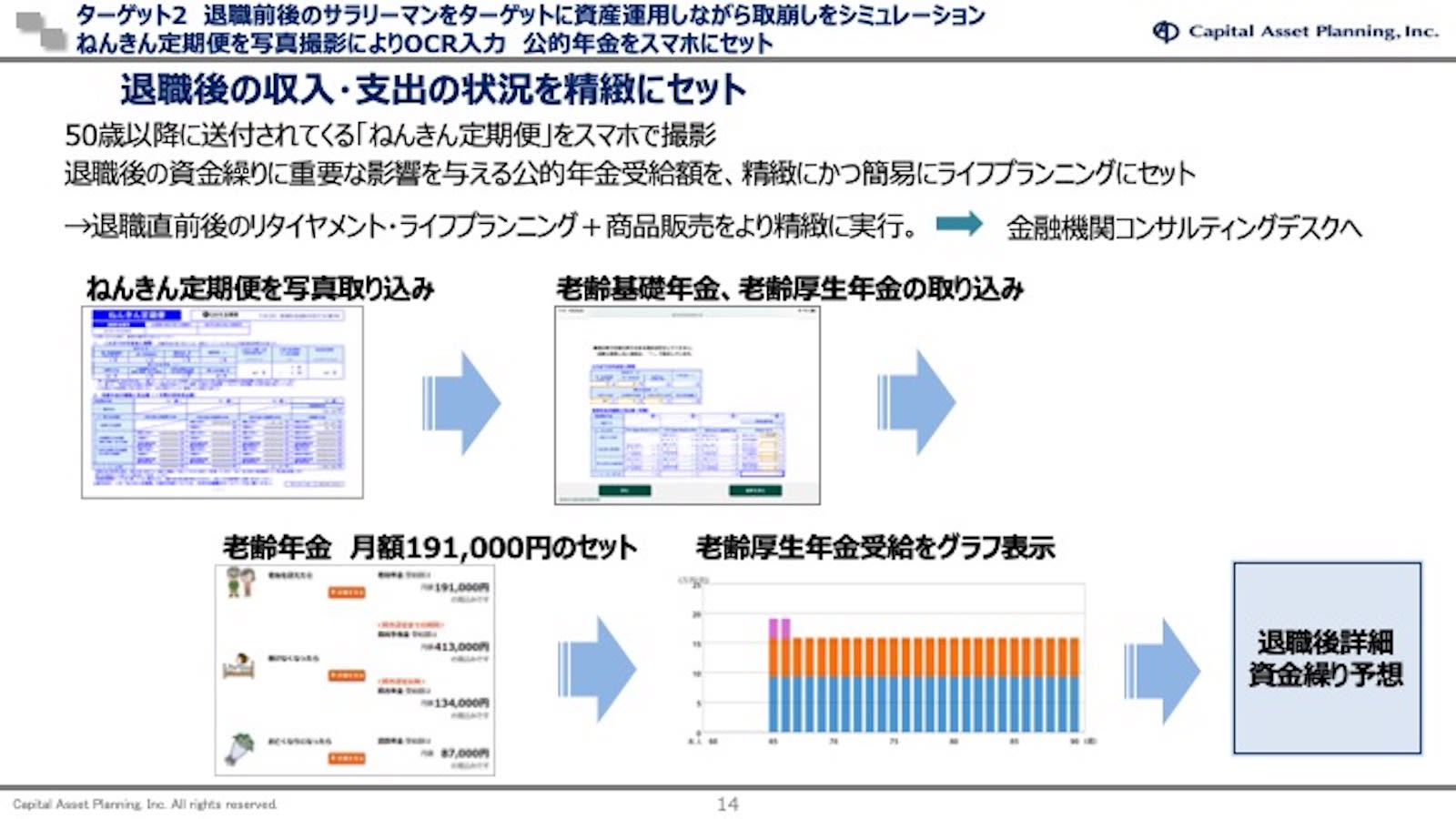

ねんきん定期便でさらに正確に

先ほどの老齢厚生年金の金額ですが、将来の収入額が今現在750万円という方ですから、老齢厚生年金の標準報酬月額が試算であって、若干、実際と違うかもしれません。50歳を超えると、ねんきん定期便が来ます。ねんきん定期便に基づくと、退職後の老齢厚生年金の金額が実際に近い形で判断することができます。

そこで、ねんきん定期便を写真で撮って、これをアプリの中に入れます。こうすると50歳以上の方は、退職後、老齢厚生年金の額がいくらになるかを見ることができます。グラフ化した形も見ることが可能です。退職していくら、働けなくなったらいくら、亡くなったら遺族年金がいくらと。日本の場合、この老齢厚生年金の額がいくらもらえるかというのは非常に重要な要素でございます。

パーソナライズ、自分自身の退職後の不足額がいくら必要であるかというのを、自分自身のケースに基づいて計算するわけです。麻生大臣の公的年金不足問題、2,000万円不足するという前提ですが、あれは90歳まで生きるという前提で計算しています。退職後の生活費は26万円必要。かつ、公的年金は20万8,000円、月額5万8,000円不足するので、その30年分ということで2,000万円不足するということです。

しかし、あれは介護とかそういうのは全く考慮されていません。介護費用を考えると、介護の状況があるということを考えると、例えば3,000万円ぐらい不足するかもしれません。月額26万円の費用が退職後の生活費として必要であれば、介護を含めて3,200万円。例えば、月額35万円の老後生活費が必要ということであれば6,400万円ぐらい必要になります。このケースも、自分自身のケースでパーソナライズされたライフプランニングが必要であるわけでございます。