はじめに

2019年11月17日(日)、「お金が貯まる。増やせる」が学べる年に1度のイベント「お金のEXPO2019」がグランドプリンスホテル新高輪 国際館パミールで開催されました。マネーリテラシーを身に着けたい方向け、著名FPのわかりやすくためになる講演や、マーケットの見通しから資産形成のノウハウ、不動産投資、アジアマーケットへの投資など盛りだくさんの内容となった同イベント。 その中から、キャピタル・アセット・プランニング 北山 雅一氏による「自動家計簿とライフプランアプリによる、年金2,000万円不足問題」の講演内容をお届けします。

繰り下げ支給の重要性

さらに、公的年金については、繰り下げ支給というのが非常にキーワードとして言われています。今日の朝も、公的年金の繰り下げが日本の最大のファイナンシャルプランニングであると言っている方がいらっしゃいました。退職年齢を延長するということであれば、公的年金を繰り下げ支給するかというのを決定する必要があると。

一方で、在職老齢年金と、公的年金と給与額が月額47万円以上になると、公的年金の一部停止問題が発生します。さらに、このあたりは詳しく分析する必要があります。65歳から受け取ると、公的年金が100であれば、例えば70歳まで繰り下げ支給すると、1.42倍に増えるというわけです。

公的年金を繰り下げ支給すると、毎年毎年の支給額が増えるわけですが、あとは何歳まで自分自身が生きるかということが重要です。70歳まで5年間繰り下げし、例えば81歳まで生きると、70歳繰り下げ支給のほうが、65歳からの支給を上回る可能性があります。このあたりの判断する必要がありますが、スマホで判断するのは結構難しいわけでございます。

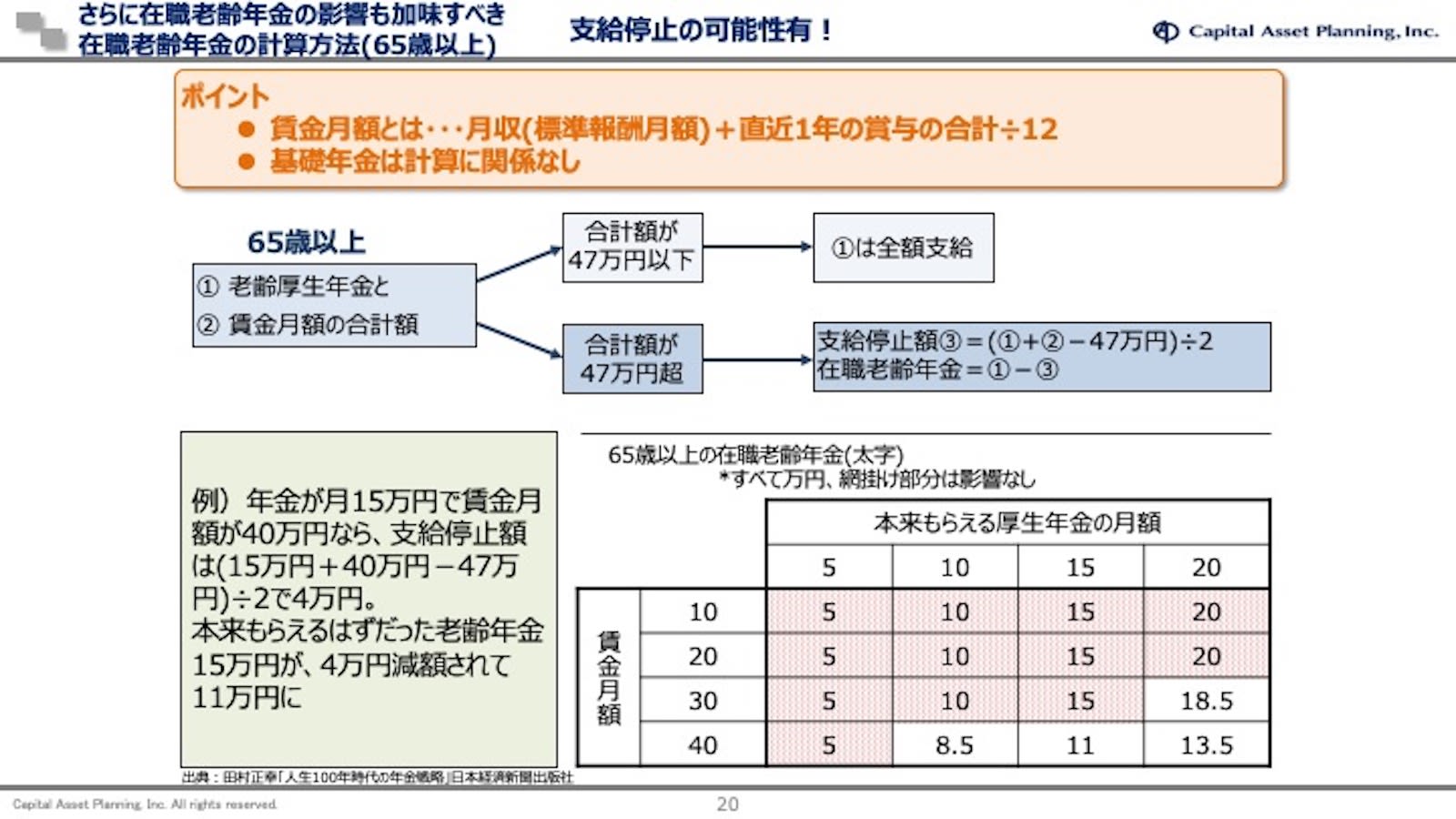

もし、65歳以上の方で、公的年金と給与の額が47万円以上になると、在職老齢年金の一部支給が発生します。例えば賃金の額が40万円で、公的年金の額が月額15万円の方がいらっしゃるとすれば、4万円減額される可能性がある。ですから、47万円×12=564万円以上の公的年金と給与額の合計額をもらわれる方は、どれだけ公的年金の額が減額されるかということを分析する必要があります。

賃金額40万円、公的年金額が15万円の方は減額されて、本来15万円を受けるところが、11万円しか受けられないかもしれません。47万円を超えると、本来受け取るべき公的年金の額がだんだん減ってくるということです。自分自身のケースで分析する必要があるわけでございます。

このあたりはライフプランアプリのデータをベースに、金融機関の窓口で詳細な分析が必要です。このあたりを実際に計算していきましょう。老齢年金が例えば74万円とします。老齢厚生年金が額が170万円で、合計で240万円、月額20万円ぐらいを受け取るということになります。

年金の受給開始ですが、65歳を68歳に繰り下げ、老齢厚生年金の受け取りも68歳にします。さらに、配偶者の年齢は、旦那さんよりも3歳年下という前提にします。想定の年収が100万円ということであれば、在職老齢に引っかからないので、これで繰り下げのシミュレーションをしてみます。

すると、80歳を超えて長生きすれば、年金を繰り下げて受け取るほうが有利だという判断が出ました。条件を変えて試算すると、公的年金以外の年収が800万円あるという方がいらっしゃるとすれば、在職老齢年金に引っかかって、このケースの場合は、91歳まで長生きしないと年金繰り下げを受給することが有利にならないようです。この老齢厚生年金の繰り下げ支給が有利かどうかというのは、一人一人のケースでいろいろ違います。

あるところまではスマホのライフプランアプリで計算。それ以降については、このスマホアプリのデータをベースに金融機関のコンサルティングデスクでアドバイスを受ける。これが非常に重要だと考えています。

私どもはこのスマホアプリから、さらにライフブリッジというシステムで、金融機関の窓口でコンサルティングができるシステムを開発していますが、まずは自分自身で、このままでいくと金融資産残高が何歳時点で資金枯渇するのか。アセットアロケーションを変えたら、どれだけ資金枯渇の年齢を繰り下げることができるか。さらに、公的年金の繰り下げ支給をするあたりは、金融機関の窓口でアドバイスを受けましょうということです。

私が申し上げたいことは、まずはスマホアプリで自分自身の、このままでいくと退職の資金が何歳時点で枯渇するのか。それによって退職年齢を下げたらどうなるのか。アセットアロケーション、資産配分案を変えたらどうなるか。そのあと、詳細なアドバイスは金融機関の窓口で行う。それが重要であるということです。

今日は、ご静聴どうもありがとうございました。