はじめに

2019年11月17日(日)、「お金が貯まる。増やせる」が学べる年に1度のイベント「お金のEXPO2019」がグランドプリンスホテル新高輪 国際館パミールで開催されました。マネーリテラシーを身に着けたい方向け、著名FPのわかりやすくためになる講演や、マーケットの見通しから資産形成のノウハウ、不動産投資、アジアマーケットへの投資など盛りだくさんの内容となった同イベント。 その中から、キャピタル・アセット・プランニング 北山 雅一氏による「自動家計簿とライフプランアプリによる、年金2,000万円不足問題」の講演内容をお届けします。

資金枯渇の可能性は非常に高い

本日は、「自動家計簿とライフプランアプリによる、年金2,000万円不足問題」というタイトルで講演させていただきます。

今日のアジェンダでございますが、1つ目は、金融庁による人生100年時代におけるあるべき金融サービスと、3つの対策。2つ目が、人生100年時代をささえるライフプランスマホアプリであるライフスイートと、簡易ライフプランニングの必要性。3つ目が、対面コンサルによる、退職前後の50~65歳、ねんきん定期便が出たあたりの方を対象としたコンサルティングシステムの話。以上3つのお話をさせていただきたいと思います。

1995年と比べて、20年間でアメリカの個人金融資産は3.1倍増えました。日本というのは20年間で1.4倍にしか増えていません。運用益もほとんどないという状況でございます。

20年間でこれだけ個人金融資産の増加がアメリカで多くて、日本で少なかったかというと、一言で言うとアセットアロケーション、資産配分が違います。日本は、全体個人金融資産の52%が預貯金であって、個別株式・投資信託は18.8%。一方で、アメリカは45%が個別株式と投資信託です。この資産配分の違いが、この20年間で個人の金融資産の増加に大きく影響を与えたわけでございます。

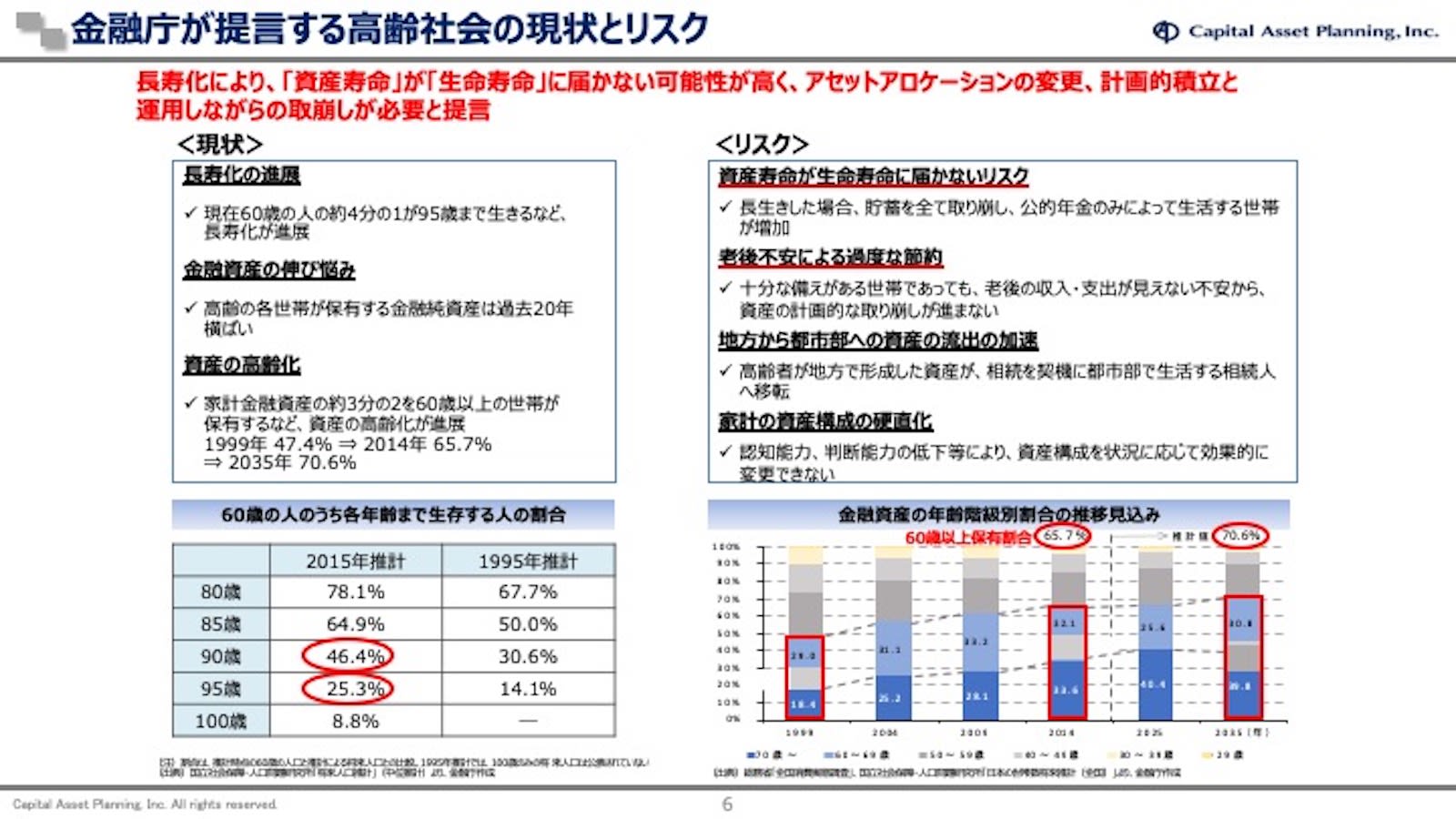

銀行には入れていない貯金、タンス預金が日本は43兆円だそうです。金融庁によると、今60歳の日本人が、46%の確率で90歳まで生きるとのことです。つまり、今60歳の日本人の2人に1人が90歳まで生きる。さらに、4人に1人、25%の60歳の日本人が95歳まで生きるということです。

一方、各世帯の保有金融資産というのは、過去20年間あまり増えていないわけでございます。長寿化によって、資産寿命が生命寿命に届かない。一言で言うと、生きている間に資金枯渇する可能性が非常に高いです。

政府が掲げる3つの対策

金融庁は、退職後の標準世帯というコンセプト自体が希薄なものになって、今、単身世帯とか、お一人様世帯が増えているといいます。標準世帯のライフプランニングではなくて今必要なのは、一人一人に違う、パーソナライズされたライフプランニングが必要です。一人一人のライフプランニングをデジタルで顧客基点のサービスを、今、金融機関が提供すべきであると言っています。自分自身の老後の収入・支出の見える化はマネーフォワードなどの家計簿アプリで見ましょうということです。

従いまして、まずは自分自身で将来の、このままで行ったら退職時点でいくら金融資産が成長しているか。さらには、退職後に取り崩ししていって、このままでいくと何歳時点で資金枯渇する可能性があるというのを、まずは見極める必要があるということです。

自分で防衛して、そのあと金融機関が顧客にとってニーズにあった商品サービスを提供する仕組みが必要。まずスマホアプリで、自分で見極めをして、そのあと金融機関が詳細なアドバイスをやりましょうということです。

今必要なのは多様化したライフプランニングを、投資家自らがデザインできる仕組みです。キーワードは、「パーソナライズされたライフプラン」。モデル世帯の分析ではなく自分自身のニーズ、自分自身の志向に合うライフプランを考えるというところです。

今年の5月に金融庁は、高齢社会における資産形成と管理という提言の中で、3つの対策を上げています。現役世代においては、世界長期分散投資。2つ目、リタイアメント前後、恐らく50歳~65歳ぐらいの間は、退職の延長。3つ目、高齢期にはおいては、取り崩ししながら運用し、退職後も資金収支の改善を図る。この3つの対策を金融庁は提言しています。

今までは、60歳時点で退職一時金が出たら、そのときに金融資産残高を、最大化する。そのあとずっと取り崩していくわけですが、80歳ぐらいで金融資産が枯渇してしまう。60歳から就労を延長して、金融資産が減っていくのを延ばす。そのあとは取り崩ししながら運用しましょうと。この3点が重要であると言っています。

従いまして、この金融資産の残高でいうと、今までの、槍ヶ岳の形をチベット高原の形にして、退職後の資産寿命を延ばしましょうということです。