はじめに

海外旅行代を差し引いて「年間200万円を貯める」

毎月の積立(貯蓄・投資含む)合計14.6万円は、1年間で175.2万円になります。このほか、年間150万円あるボーナスのうち80万円を貯蓄に回しています。この結果、ご相談者さんは、毎年255.2万円の金融資産が貯められる計算になります。

ただし、1年の暮らしの中では、家具家電の買い替えや冠婚葬祭、車検や自宅のメンテナンスなどいろんな支出があります。ご相談者さんは「毎年海外旅行に行きたい」という目標がありますが、ボーナス150万円のうち貯蓄80万円を除いた70万円をすべて海外旅行費用に充てるのは難しいでしょう。

そこで、先ほど貯蓄可能といった金額のうち、55.2万円を海外旅行費用に回してはいかがでしょうか。すると、実際の貯蓄額は200万円ということになります。このお金の配分は、いつ、何のために使うお金かによって運用先を決めていきましょう。

最大の課題は第2子、第3子の教育費

ご相談者さんの家族構成をみると、16歳(高1)13歳(中1)11歳(小5)の3人のお子さんがいらっしゃいます。日本学生支援機構の調査によると、私立大学4年間にかかる教育費の平均が約550万円ということですが、ご相談者さんの預貯金は500万円、投資残高が50万円ということで、まだ一人分の教育費しか用意できていない状況です。第2子、第3子の教育費準備が当面の課題であることに気がつきます。

一方で、ご夫婦の年齢は、ご相談者さんが42歳、夫が43歳ということですから、現在11歳の小学生が大学を出て社会人になる23歳の年には、妻54歳、夫55歳となります。住宅ローンはすでに完済していますし、現在月5万円かかっている教育費もその頃にはなくなりますから、いまの収入が維持できて海外旅行に行かない場合には、255.2万円+5万円×12ヵ月=315.2万円が貯蓄に回せる計算になります。

60歳以降は収入が下がる可能性が高いものの、仮に65歳までお仕事を続ければ、10年間は老後資金を貯めやすい期間となります。老後資金準備は、さほど急がなくても大丈夫でしょう。

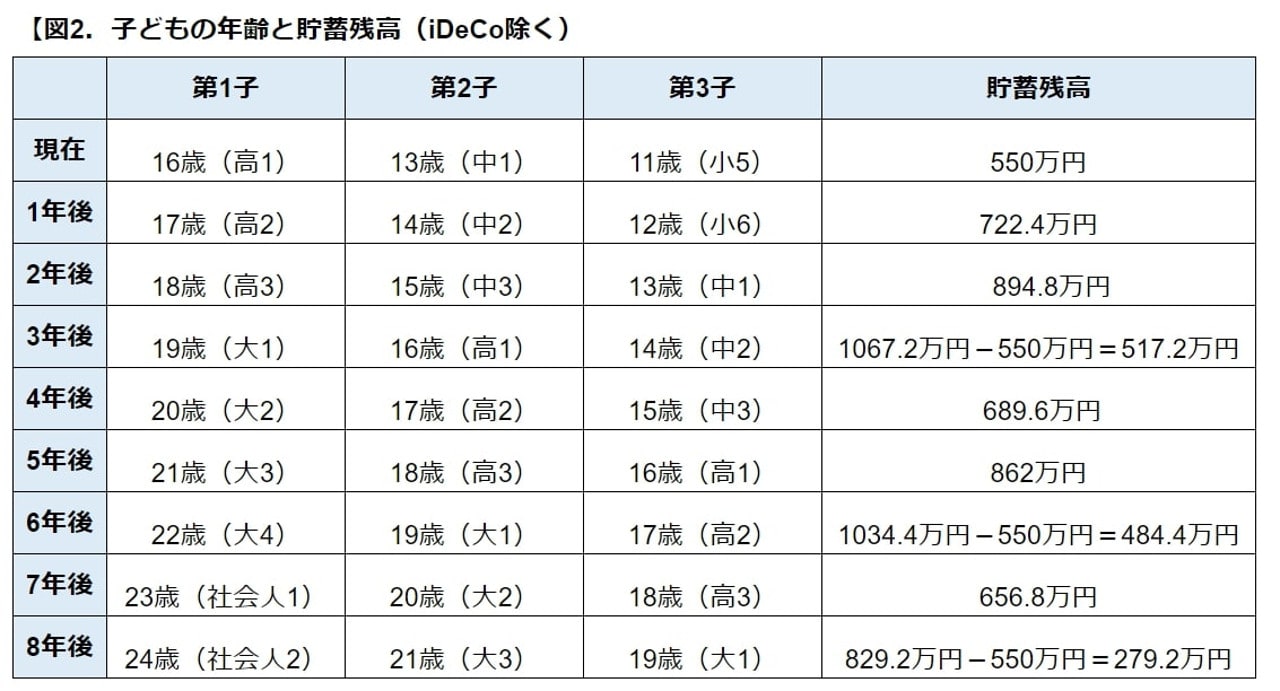

子どもの年齢と貯蓄残高を比較してみる

3人のお子さんの年齢と、各年の貯蓄残高を並べてみましょう。毎年貯蓄残高が200万円ずつ増えていき、大学に進学する年に550万円を残高から差し引くとした場合、以下のようになります。

年間200万円ずつの貯蓄ができれば、お子さんの教育費はすべて準備できることがわかります。

60歳まで引き出し不可のiDeCoを除いて計算してみると…

現在の積立先のうち、iDeCoは老後資金向けで60歳以降にしか引き出せないため、iDeCo以外の資産だけで教育資金が間に合うか検討してみます。iDeCoは月額2.3万円、年間27.6万円ずつ貯めているため、200万円から27.6万円を差し引いた172.4万円ずつの増加で再度検討してみましょう。

現在のペースでiDeCoを続けても、第3子まで教育資金が用意できることがわかりました。

教育資金準備に、価格変動のある投資的要素をどこまで混ぜるかも気になるところですが、現在すでに高校生の第1子に関しては、いまある預貯金をそのまま充てることになります。

現在13歳の第2子が大学に入る6年後、この時の資産は約3分の1が投資資産(つみたてNISAとロボアドバイザー)という状況になりますが、もし運用がうまくいってなかったとしてもそれには手をつけず、預貯金を取り崩すことで教育費を捻出できます。

第1子、第2子の教育費を預貯金から出した場合、第3子の教育資金は半分以上を投資資産が占めることになりますが、第3子が大学に入るのは8年後で、そこから実際には4年かけて教育費を使っていくことになります。運用期間がそれなりにとれるため、途中で増えることにも期待ができるので、つみたてNISAやロボアドバイザーからの取り崩しがあってもさほど問題ないでしょう。

ご相談者さんは2年以内に正社員への転職も考えているということですし、それが実現したらまた貯蓄額を増やせる可能性もあります。当面は今のペースで貯蓄や積み立て投資を続けてください。年間200万円を確実に貯めることを意識できれば、家族での海外旅行も問題なく楽しめるでしょう。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。