はじめに

給与収入に係る所得税の計算

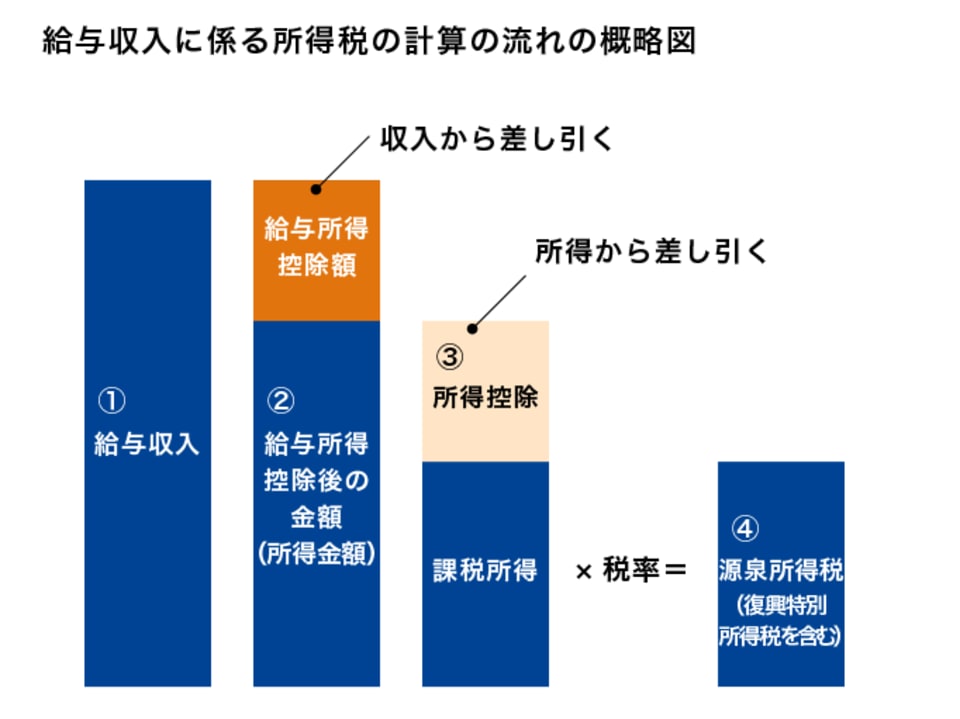

そして、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた金額(課税所得金額)に、所得税率をかけます。所得税率は課税所得金額が大きいほど税率は高くなる仕組みで、5%~45%までの7段階の累進税率になっています。これで、所得税が計算されるのですが、令和19年まではこの所得税にさらに復興特別所得税として2.1%の上乗せがあります。この所得税と復興特別所得税の合計額が源泉徴収票の「源泉徴収税額」(4)に記されています。

なお、住宅ローン控除を受ける人は、所得税額から住宅ローン控除額を差し引き、その金額に復興特別所得税を上乗せした金額が源泉徴収税額(4)となります。

源泉徴収票で押さえるべきなのはこの1行

源泉徴収票の骨組みは、支払金額(1)から源泉徴収税額(4)までが記載されたこの1行です。この行の下に書かれているのはすべて、「所得控除の額の合計額」(3)の詳しい資料と、住宅ローン控除の資料です。給与所得者が税金を多く支払いすぎないために、「所得控除」や住宅ローン控除は重要な位置づけにあります。源泉徴収票の中でこれらの詳細情報が大きな場所を占めているのも、私たちが年末調整のときに勤め先に申告した内容が正しいかどうかを確認するためなのです。

とはいえ、ローンを組む時や、行政上の手続きをするときなどに、よく聞かれるのが、「年収」や「所得」でしょう。副収入のない給与所得者の場合は、支払金額(1)が「年収」、給与所得控除後の金額(2)が「所得」です。そして、源泉徴収税額(4)は所得税のことです。まず、源泉徴収票で押さえておきたいのは、この支払金額(1)から源泉徴収税額(4)までの数字の意味です。