はじめに

「セカンドライフ」や「万が一」の場合、生活費がどう変わるのかをイメージする

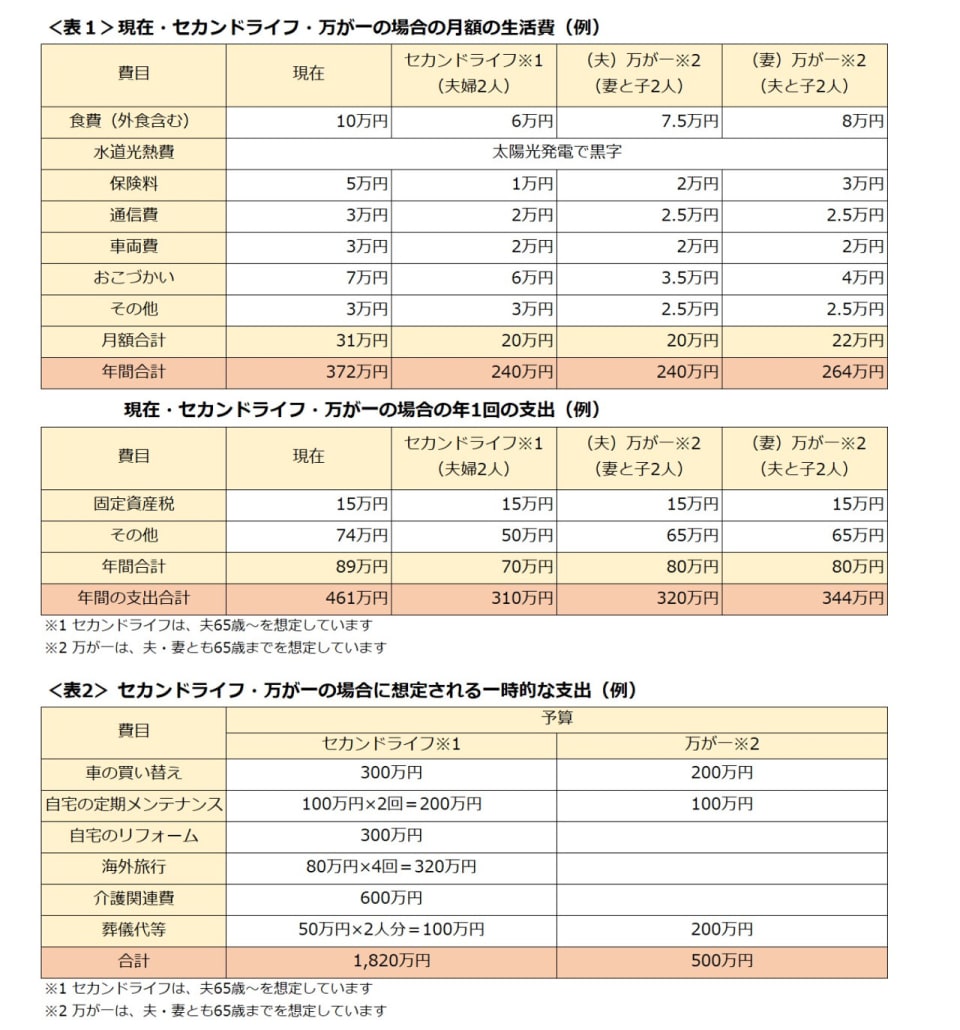

セカンドライフも万が一も、まずは、「支出」をはっきりさせないと計画が立てられません。現状の生活費をベースに、セカンドライフや万が一の場合、支出がどのように変動するのか、ポイントを踏まえて考えてみましょう。

<セカンドライフの生活費>

一般的に、セカンドライフの生活費は、子どもにかかる費用がなくなるほか、現役時代に比べ、食費のうちランチ代や、おこづかい、雑費は減る傾向にあります。一方、家にいる時間が増えることで、光熱費が高くなったり、医療費やサプリ代、孫へのお祝いやプレゼントなどの支出は増える傾向にあります。

自動車は、通勤や仕事上必要である場合は、2台から1台に減らしたり、買い替えるタイミングで手放すことを想定しておくことも大切です。

<万が一の生活費>

万が一の生活費は、夫または妻にかかる食費、おこづかい、通信費、雑費、保険料等が不要になります。ただし、自炊が難しく、出来合いのものやお弁当を購入したり、外食が増える可能性がある場合、食費は多めに見積もっておくほうがよいでしょう。また、お子様が小さい場合は、ベビーシッターや家事代行サービスの費用なども別途、必要になるかもしれません。夫が万が一の場合と、妻が万が一の場合では、それぞれ、かかる生活費が異なる可能性があります。

<表1>を参考に、セカンドライフや万が一の場合に生活費がどうなるか、一度ご夫婦で考えてみてください。その際、生活費と一緒に<表2>のように、今後、想定される一時的な支出も書き出してみてください。

妻がパートに切り替えても問題ない?老後資金の算出方法と備え方

老後資金を計算する際、まずは、生活費が公的年金でどれくらいカバーできるかがポイントとなります。

ご夫婦の公的年金の見込額は、日本年金機構の「ねんきんネット」でシミュレーションすることができます。今後の収入予測や、いつまで働くかを入力すると、受け取れる年金額が試算できます。今後、奥様がご両親の介護で収入減となった場合なども想定して試算してみるといいでしょう。

ねんきんネットを利用するには、最初に登録が必要ですが、老後資金計画には必須アイテムなので、ぜひ活用してみてください。仮に、<表1>の例を参考に、老後の生活費が年間310万円程度だとすると、夫婦共働きで厚生年金に加入されている場合、ある程度公的年金で生活費はカバーできるかもしれません。

生活費の不足分と、一時的な支出は貯蓄などの取り崩しでカバーする必要があります。ご相談者の場合、退職金の見込額と個人年金で2700万円、さらに、教育費用の準備資金を除いた金融資産が現時点で1500万円あります。現役中に、車の買い替えや自宅の修繕費等にいくらか使われたとしても、500万円程度は老後資金として残せるのではないでしょうか。そうすると現時点で、老後資金も3000万円以上は確保できていることになります。

家族4人の生活費は461万円。ご夫婦の収入の内訳は不明ですが、だいたい年収が同じくらいだとすると、ご主人の収入だけでも十分生活は成り立ちそうです。

奥様が早期退職されることで、退職金の見込額は減るかもしれませんが、たとえパートに変わられたとしても、奥様が働かれた分の収入はまるまる老後用貯蓄に回せます。薬剤師の奥様なら、転職されて仕事をセーブしながら働いたとしてもある程度の収入は見込めるでしょう。仮に、手取り年収120万円でも10年で1200万円の老後用貯蓄の積み増しが可能です。一時的な支出にも対応できそうです。老後は安泰、なにも心配することはありません。

妻の死亡保障は、なくてもOK?

減額したことで不安に感じておられる奥様の死亡保障について考えてみましょう。住宅ローンも完済され、教育費も準備済みであることから、奥様の収入がなくなることで「生活費」に支障がでるかどうかがポイントになります。

奥様に万が一のことがあった場合の生活費が、仮に年間344万円程度だとすると、ご主人の収入のみでも十分カバーできるのではないでしょうか。

なお、ご主人の年収が850万円未満であれば、お子様が18歳の年度末までは、遺族基礎年金が約100万円、加えて受給要件を満たしていれば遺族厚生年金が受け取れます。遺族厚生年金は、厚生年金保険の加入期間や納付済保険料に応じて計算します。仮に、遺族厚生年金が50万円だとすると、遺族年金の合計額は150万円ほどになります。

ご主人の保障についても考え方は同じですが、奥様が受け取れる遺族年金はより手厚くなります。

奥様の年収が850万円未満であれば、お子様が18歳の年度末まで、遺族基礎年金が約100万円と遺族厚生年金が受け取れます。仮に、遺族厚生年金が50万円なら年間150万円ほどです。さらに、奥様が万が一のときと異なる点が、お子様が18歳年度末を超えても、遺族厚生年金は引き続き受け取れるほか、65歳になるまで、別途、中高齢寡婦加算が約58万円受け取れます。仮に、遺族厚生年金が50万円だとすると、100万円程度は継続して受け取ることができます。

ご主人に万が一の場合の生活費が年間320万円程度とすると、奥様の手取りが220万円ほどあればカバーできるということになります。

現在の貯蓄で一時的な支出もカバーできます。ご夫婦の死亡退職金や貯蓄性保険も考慮のうえ、65歳のときに老後資金として2500万円程度確保できそうなら、お互いに死亡保障はなくてもよいでしょう。

セカンドライフも、万が一も、事前にしっかり計画を立てておくことで、日々、安心して過ごすことができます。また、老後のために必要な貯蓄目標額を設定しておくことで、現役時代に使えるお金も見えてきます。

貯蓄は、とにかくたくさん貯めることが目的ではなく、将来の出番に備えるもの。これからは、時間とお金をご夫婦の趣味や生きがいのために使う計画も立ててみてくださいね。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。