はじめに

導入が増加している「ライフデザイン手当」とは

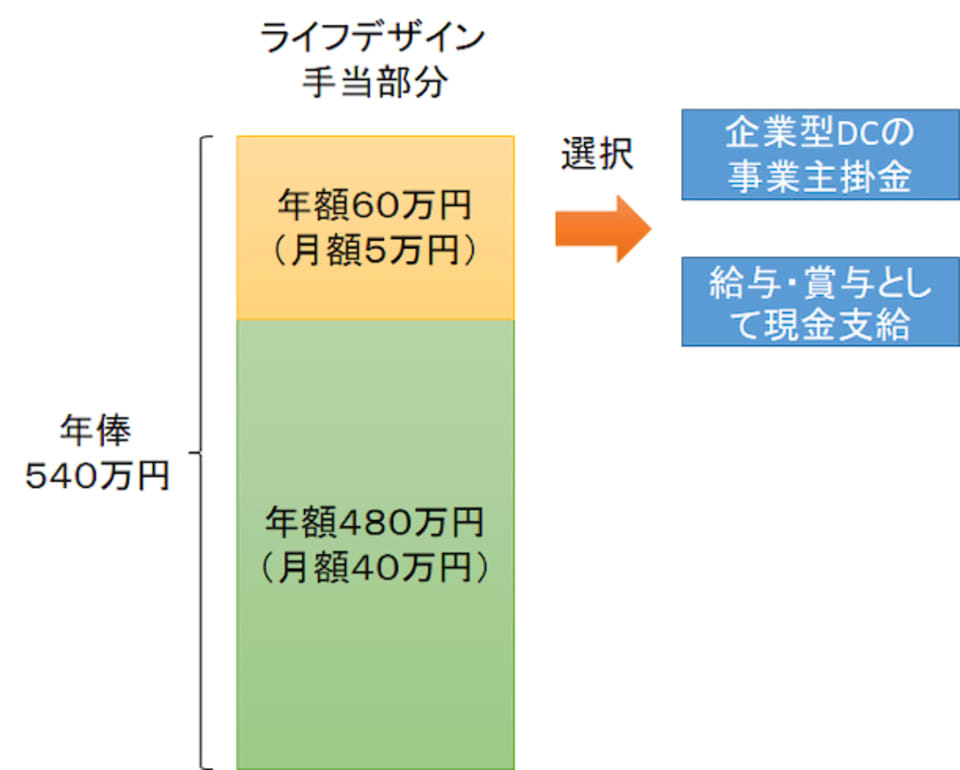

ライフデザイン手当は、給料や賞与の一部として支給され、その時点で受け取るか、企業型確定拠出年金(DC)制度を利用して将来の退職金や年金のために積み立てるかを選択するというものです。

一般的な企業型DCでは、従業員の意思に関係なく企業が掛金を拠出し、従業員が運用するというものです。一方、ライフデザイン手当は、従業員の意思で給与や賞与として受け取るか、企業型確定拠出年金の掛金として積み立てるか選択できます。このことから、選択制確定拠出年金と呼ばれていますが、企業型DCの1つです。

自らの判断で、将来のために積み立てるという意味で、企業型DCのマッチング拠出や個人型DC(iDeCo)と混同しがちですが、異なる制度です。

【選択制確定拠出年金制度のイメージ】※企業によって制度設計が異なる場合があります。

選択制DC、現物支給とDC積立の手取り比較

ライフデザイン手当を月例給与として受け取った場合と、企業型DCで積み立てた場合、どのように扱いが変わるのでしょうか。まず、月例給与としてライフデザイン手当を受け取った場合、現に収入として受け取っているので、年収540万円(月収45万円)として、所得税・住民税などの税金が課税され、さらに社会保険料も年収540万円にかかってきます。一方、ライフデザイン手当を企業型DCで積み立てる場合は、収入としてみなされないため、年収480万円(月収40万円)として、税・社会保険料が計算されます。

相談者様が、ライフデザイン手当を月例給与で全額受け取った場合と、企業型DCに積み立てた場合の手取り額を年収ベースで比較してみました。

ライフデザイン手当を全額月例給与で受給した場合の額面年収は540万円で、税・社会保険控除後(住民税は次年度分)の手取り額は、416万円です。これに対し、全額企業型DCにした場合の額面年収は480万円で、手取り額は370万円となり、別途、企業型DCで60万円が積み立てられます。額面年収で60万円少なくても、手取りベースでは、46万円少なくて済むという計算になります。企業型DCで別途60万円積み立てていることを考えると、一見すると14万円得をしているという計算になります。

選択制確定拠出年金でDC積立を選択するメリットは?

選択制確定拠出年金は、企業型DCの1つなので、企業型DCとしての恩恵を受けることもできます。主なメリットとしては、運用期間中の運用益に対する非課税、60歳以降受給する際に、一時金の場合は退職所得控除、年金形式で受給する場合は公的年金等控除を受けられるという税制上の優遇があります。相談者様の会社にはライフデザイン手当の制度以外に退職金制度がないとのことですので、この税制上の優遇はぜひ、活用したいものです。

退職所得控除は、勤続20年以下は1年あたり40万円、20年超の場合は1年あたり70万円です。相談者様が仮に40歳から60歳まで企業型DCに積み立てるとすると、勤続20年の退職所得控除は800万円で、積立額が800万円までの部分は税金がかかりません。